1

產業

續上一篇的基本介紹後,緊接著要進行更深度的剖析,否則僅憑模模糊糊、似懂非懂的印象基礎,加上人云亦云的投資方式,就貿然買進股票是極端危險的行為。那麼關於聯華食(1231-TW)還有什麼值得注意的地方呢?本篇將從「產業現況」、「經營階層持股」以及「海外營運」等角度切入未來營運的展望!

目前台灣休閒零食市場已進入百家爭鳴的戰國時期,甚至國外的競爭者可藉由代購、網路下單或是進口等方式,不斷瓜分內需市場。而進入休閒市場的門檻很低,小至你我擺攤就能開始,最大甚至成為世界王者的時思糖果(See’s Candies)。但要在市場中佔有一席之地是很不容易的,除了品牌價值的經營以外,也要創造消費者的新鮮感,保持顧客持續性消費,避免被市場快速淘汰。

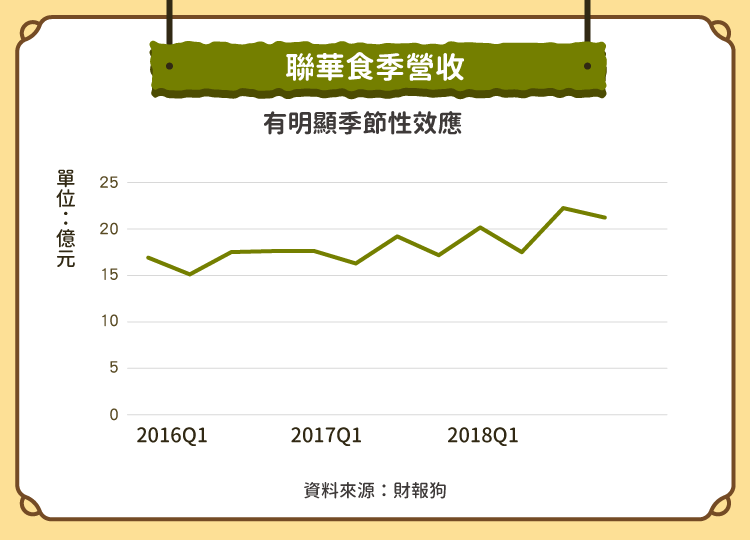

觀察近三年季營收,以一年四季分析可以看出有趣的現象:

故按照營收排行即是:第三季>第一季>第四季>第二季。而股價與營收總是呈現正相關的現象,因此投資時也可利用此特性作為進出場的考量。

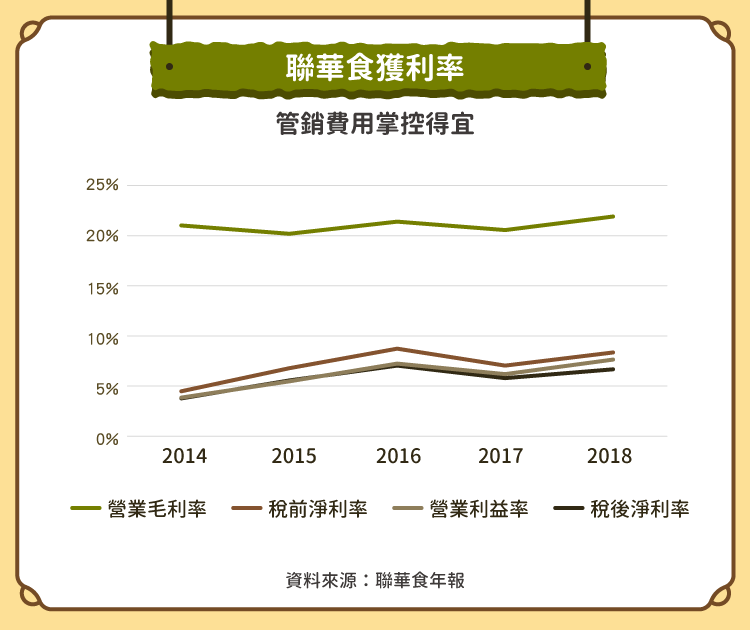

由於休閒食品及鮮食尚屬低毛利產品,容易受到客戶端或是原物料影響,因此較不易維持毛利率年年成長。但觀察營業利益率乃至於稅後淨利率均為正向成長,顯示企業管銷成本掌控得宜。

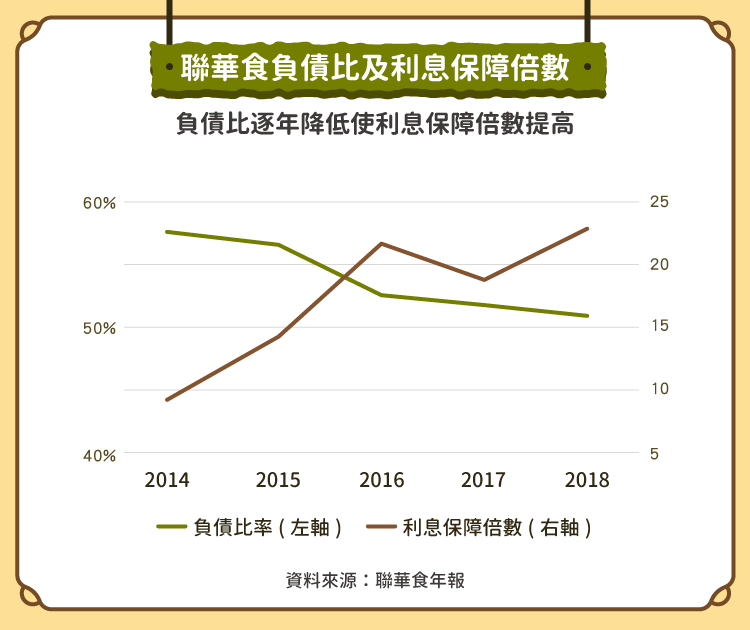

在此要特別提到負債比率過高的問題,主要因素如下:

1、鮮食部門因應 7-11(2912-TW)的供貨需求,因此不斷擴廠以維持能量。

2、除了內需市場以外,正準備開拓海外市場。

企業多次向銀行長期借款以致負債比長期都在 50% 以上,主要乃因應擴廠及再投資等因素。其實不需要特別擔心負債比的狀況,且負債比有逐年降低的趨勢,足以顯示公司體質還是沒問題的。

大股東對於公司持股的比例,即可看出有錢大戶對於企業的信心,而截至目前為止聯華食的大戶持股比例高達七成以上;董監持股也高達兩成以上,也顯示內部人對於企業是很有信心的,而且沒有任何質押。

觀察內部人持股申報概況可以發現,自從 2016 年不知原因的大量出清後,李家就不再賣出任何一股,並將股票贈與給家人,可看出來對於企業長期發展獲利性深具信心。

近年來國外零食不斷侵蝕內需市場,迫使聯華食走出世界的計畫勢在必行。當前企業除了積極開發新的產品及持續鮮食供應外,也走向開發健康概念性的產品因應潮流。而企業整體發展的重心分為三個方向:

1、KGCHECK 品牌經營:還未發酵的新開發市場,如能慢慢建立起消費者的認同,對於企業的發展版圖更是如虎添翼。

2、大陸轉投資子公司:「北京聯華食」及「新疆卡迪那」若能跟上大陸的「一帶一路」政策順風車,順勢「前進人民幣」,將會帶來十分龐大的收益。

3、原物料進口管控:大多數休閒食品的原料均仰賴進口,因此毛利均受到極大波動影響。如能精準預測銷售狀況避免庫存成本,或是運用「期貨合約」穩定進口成本,將能帶來更穩定的營收獲利。

投資聯華食其實很簡單,因為獲利模式好掌握,當前最重要的觀察指標為企業國外市場開發狀況。當內需市場已達飽和狀態時,中國子公司如何獲利即是個重要關鍵點。唯有啟動大陸事業才能打通進軍世界的任督二脈,有機會再升級成國際化的休閒食品巨人。

參考資料:102~106 年報

【延伸閱讀】

相關基金

美盛證券投資顧問股份有限公司獨立經營管理

超好賺!

每天都有任務能拿獎勵,快點擊查看!

超商創新服務的佼佼者.jpg)

快時尚退燒搶佔機能新商機_-.png)

電商毛利率保衛戰_-.png)