1

投資

一個公司的目的是最大限度地提高長期價值。因此,一個管理團隊的首要責任是投資在那些超過資金機會成本的東西上,包括物力和人力資本。操作上,這代表要能夠確切執行提供超額收益的策略。優秀的管理人員需要評估各種選擇的吸引力並將資金投入到期中價值最高的。這不僅是指各種資本支出、營運資本和收購等,還包含了股票的回購。有些情況下,回購股票對股東而言比投資在業務上更有價值。精明的資金配置者便能了解這一點。

圖表一

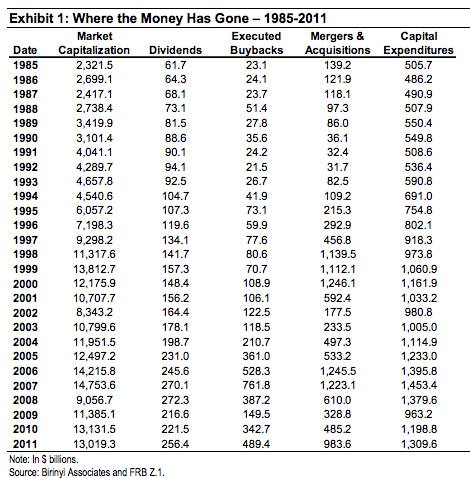

上圖顯示美國公司過去25年的資本支出、併購、股票回購和股利發放等。從1985年到2011年,資本支出的金額大約是併購的兩倍。併購的支出比股息和回購股票加起來高出約50%。因此,若以每1美元來看,企業在這四個部分花費的比例大概是0.55美元到資本支出,0.27美元到併購,和0.18美元到股息和回購股票。

研究表明,資本支出可產生超過資金成本的回報,在過去的25年中也確實是如此。1. 併購對於買賣雙方都能創造價值,但對於賣方來說價值較高,買方則付出了資金成本。 2. 當買方付出更高的溢價幅度收購賣方時,買方的表現則又更差。。而研究也顯示,市場對於併購的最初反應並不偏頗。

不意外地,圖表顯示出資本支出和股息的年增減幅度比併購和股票回購緩慢得多。確實,併購和回購會跟著經濟週期變化:當股市上漲時這類的活動會增加,當股市下跌時這樣的活動反而會降低。管理層的首要目標是創造價值,但這個現實完全跟他們的首要目標背道而馳。

管理人員應始終尋求最高報酬率的資產分配。但是,併購和股票回購通常發生在景氣好的時候,而在充滿挑戰的時局卻又不常發生,這意味著管理階層無法持續透過這些投資創造價值。儘管有些經濟學的原理讓我們知道可以跟隨經濟週期變動,但在艱難的時期要這麼做卻會更加困難。這比較像是心理上的計算。資本支出和股息分配會比併購與回購來得重要,這應該和其它投資的預期收益無關。

從理論上講,假設沒有稅收、市場不是有效率的、收到現金的時間相同,那麼發股息和回購股票是相同的。 但在現實中,他們有很大的不同。舉個例子來說,就是稅收問題。即使股息和資本利得的稅率是相同的,領取股利還是比股票回購佔有優勢。因為股東可以選擇不要現在賣股來避稅,你可以把這個看做是拒絕收“股利”,去交換未來潛在更大的股利機會。畢竟在未來繳稅總比在今天繳稅更好。

有一個更基本的原因使股利和股票回購有所不同,那就是管理階層如何看待它們。若管理階層認為股利是跟資本支出一樣層級的投資決策。這時一旦董事會已經決定股利發放,管理階層會傾向於隨著時間穩定增加股利而不喜歡刪減。因此,這讓股利的累積比股市或股票回購的波動更小。

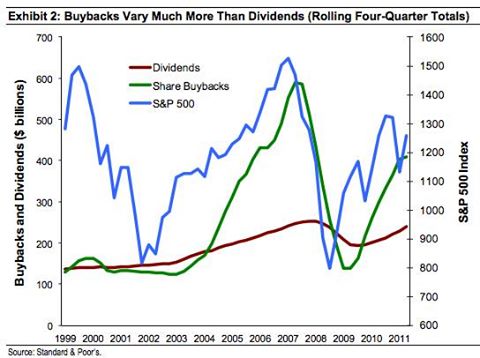

管理階層則把股票回購當作是有剩餘現金才做的支出,如果一間公司在支付所有費用(包含股利)後還有剩餘現金,並且做完他認為所有值得的投資之後,他就會考慮股票回購。因為管理階層把股票回購視為剩餘現金才要做的事,股票回購會比股利的波動更大。圖表二中顯示標普500指數中公司的股利、股票回購以及股價指數的狀況。透過追蹤這些標普500成分股可以看出,股票回購的波動比股息大,而且走勢也更接近指數漲跌。

圖表二

《ValueWalk》授權轉載

超好賺!

每天都有任務能拿獎勵,快點擊查看!

20年來年化報酬率-17%-科林·麥克萊恩的投資原則-_-.png)

找藉口很簡單-改善投資績效卻很難.png)