1

投資

Joseph

Joseph

股利成長投資策略只適合美國準備退休的人嗎?其實我認為這個策略對任何想累積財富的人都蠻合適的。會真正投入去了解這個策略是受到 Jason Fieber 的啟發。

沒聽過 Jason Fieber?

當然沒聽過,他並不是什麼大師,也沒甚麼財經背景,一個素人來的,更糟的是他老母好像是個酒鬼還是毒蟲(後來在 Jason 大一時自殺了),畢業後還欠了 3 萬美元的就學貸款,28 歲時發現自己比出生時還窮,突然奮發向上努力存錢投資。他的出身,簡單來說是個魯蛇,而且還蠻大條的。

偶然間看到他寫的一篇文章,深深被他的投資邏輯吸引,找到他的部落格,仔細研究他的投資哲學,慢慢接觸到股利成長投資策略。

美國像Jason一樣投身於股利成長投資策略的部落客還不少,我一直追這個策略的源頭到底是哪裡,發現許多採取股利成長投資策略 (Dividend Growth Investing – DGI) 的投資者都推薦一本書:The Single Best Investment (SGI) Creating Wealth with Dividend Growth,這本書的初版是在 1999 年,算是早期對 DGI 這樣的觀念有較完整論述的書,書中斷言 DGI 是投資方法中最可靠的方法,同時也提供如何操作 DGI 投資組合的方法。

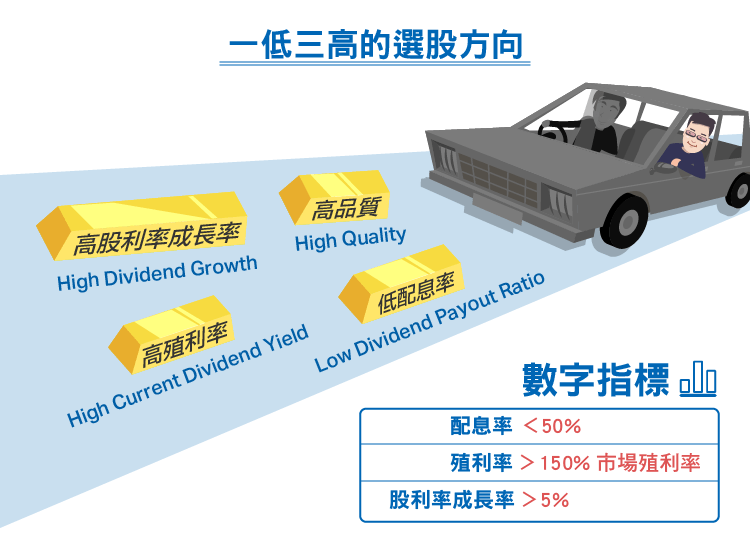

這本書提出一低三高的選股方向:低配息率 (Low Dividend Payout Ratio) 、高品質 (High Quality) 、高殖利率 (High Current Dividend Yield) 、高股利率成長率 (High Dividend Growth) 。對於數字上的指標:配息率<50%、殖利率>150% 市場殖利率、股利率成長率>5%。

高品質:書中有提到許多財務上的指標來衡量何謂高品質的公司,但我覺得如何判斷一家公司是否具備高品質的特質是一個獨立的議題,除了財務指標外還有一些非數字上的主觀判斷;高品質的要求是為了確保公司在未來數十年還能持續保持賺錢能力。

高殖利率:公司把現金退回給投資人可以降低風險,股利也提供再投資的資本;但殖利率是一個浮動的指標,因為股價隨時都在變動,所以 SGI 書中用比大盤加權平均的 150% 來當相對參考指標,以美股而言就是以 S&P500 為基準,150% 只是門檻,超過越高越好。

高股利成長率:這項指標是整個 DGI 策略的核心,SGI 用 5% 當門檻是假設投資人未來以股利過生活,預估 5% 的成長可以抵抗通膨,這門檻事實上並不高,所以股利成長率也是越高越好。

低配息率:低於 50% 的配息率是為了,讓公司有錢投資或回購股票,保有未來股息成長空間。

回到現實的投資世界,尤其以現在不算便宜的美國股市,要找到同時高殖利率、高股利成長率、低配息率的高品質公司其實並不多,因為高殖利率跟高股利成長率和低配息率通常是互相衝突的,高殖利率的公司通常配息率也高,因此股利成長率低。

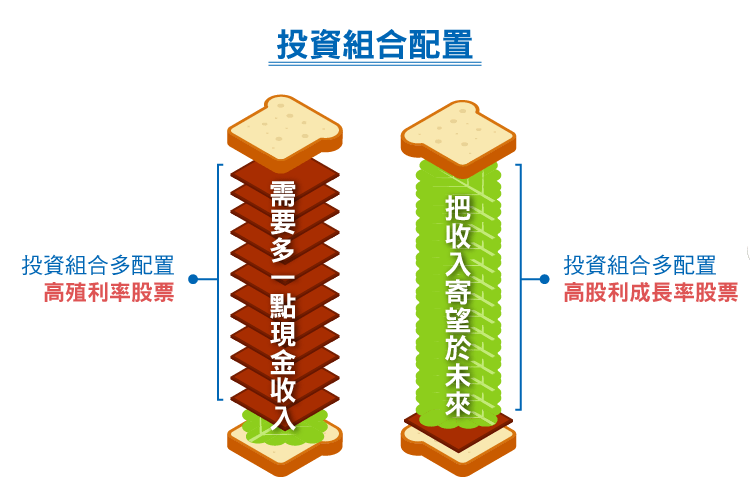

上述的標準只是參考,投資者可以視自己的需要調整比例,如果需要多一點的現金收入可以讓投資組合多配置一點高殖利率的股票;若目前比較沒有現金需求而把收入寄望於未來,在配置時可以傾向股利成長率比較高的公司。

Joseph

超好賺!

每天都有任務能拿獎勵,快點擊查看!