1

市場

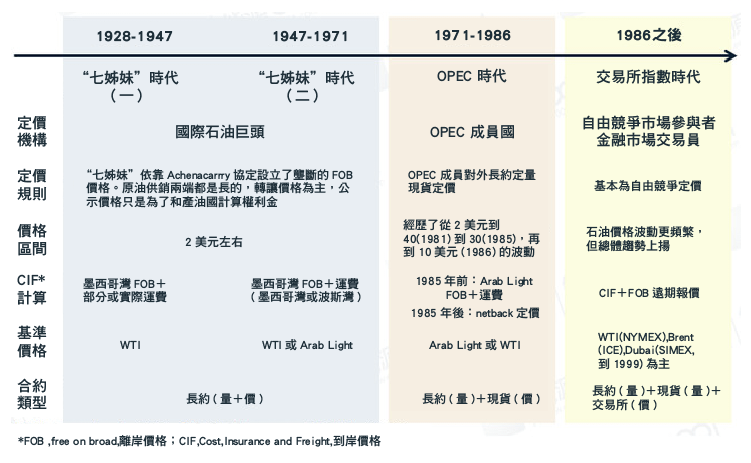

1980 年代,國際油價體系處於寡頭壟斷時代,西方石油公司和 OPEC 先後把持油價走勢;1986 年至今,原油市場發展成了一個全球商品市場,市場、定價主體、油價影響因素呈現多元化,且 “價出多門”。

由上圖得知,國際石油市場經過 100 多年的發展,最終形成了比較完整的現貨市場和期貨市場體系。

目前主要的石油現貨市場有 5 個:西北歐市場、地中海市場、加勒比海市場、新加坡市場、美國市場,其中新加坡市場的出現儘管只有 10 多年時間,但因地理位置優越,發展極為迅速,已成為南亞(1303-TW)和東南亞的石油交易中心。

世界最主要的三大石油期貨市場有紐約商品交易所(NYMEX)、倫敦國際石油交易所(IPE)以及最近兩年興起的東京工業品交易所(TOCOM)。其中紐約商品交易所能源期貨與期權交易量約占三大交易市場總量的 60% 左右。

倫敦國際石油交易所的北海布蘭特原油是全球最重要的定價基準之一,全球原油貿易的 50% 左右都參照布蘭特原油(Brent)定價。日本的石油期貨市場雖然很短,但交易量成長很快,在亞洲地區的影響力不斷增強。

以五大現貨市場和三大期貨市場為主的國際石油市場格局決定了石油定價機制。

國際市場石油交易大多以各主要地區的基準油為定價參考,以基準油在交貨或提單日前後某一段時間內現貨市場或期貨市場價格加上升貼水作為原油貿易的最終結算價格。公式表達為:P=A+D,其中,P 為原油交易現貨市場的結算價格,A 為基準價格,D 為升貼水。

(目前有兩大國際基準原油,即西德克薩斯輕質原油價格(WTI)和北海布蘭特原油價格(Brent)。公式定價法是將基準價格和具體交割的原油價格連接起來的機制,其中的升貼水是在合約簽訂時就訂立的並且通常由出口國或資訊公司設定。這個公式定價法可以用於任意合約,無論是現貨、遠期,還是長期合約)

目前,全球每年石油現貨市場的交易量只有 20 億噸左右,而各種交易市場的總交易量在 130 億噸左右,大多是在期貨交易市場完成的。

期貨市場價格在國際石油定價中扮演著關鍵角色,占全球每年石油貿易量的 85% 左右,可見,石油期貨市場在國際經濟格局中發揮著越來越大的作用。

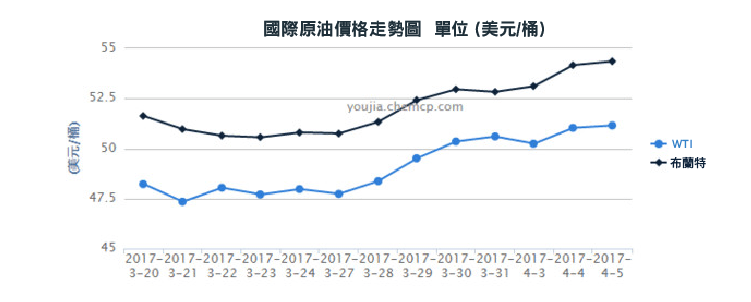

而 WTI 原油期貨和 Brent 原油期貨是全球石油市場最重要的兩個定價基準。

(1)WTI

通常油氣預估淨值中播報的 WTI 價格,指紐約商品交易所大致下一個月交貨的輕質原油期貨價格。同理,Brent 價格就是指大致下一個月交貨的倫敦國際石油交易所北海布蘭特原油期貨價格。

歷史上,WTI 原油在國際原油市場上一直佔據著更加核心的地位。這是由於 WTI 主要反映美國市場的原油供銷以及庫存狀況。二戰之後,美國在世界經濟上取得了巨大的話語權,並且北美地區一直是最大的原油消費區,也是重要的原油生產區,加之 WTI 原油的質量好於布蘭特,更適於石油生產,因此 WTI 價格的變化能對世界經濟產生更大的影響,WTI 也更適合作基準原油。

(2)Brent

世界原油三分之二以上的交易量,不是以 WTI、而是以同樣輕質低硫的北海布蘭特(Brent)原油為基準油作價。1988 年 6 月 23 日,倫敦國際石油交易所(IPE)推出布蘭特原油期貨合約,包括西北歐、北海、地中海、非洲以及葉門等國家和地區,均以此為基準,由於這一期貨合約滿足了石油工業的需求,被認為是 “高度靈活的規避風險及進行交易的工具”。

倫敦因此成為三大國際原油期貨交易中心之一。布蘭特原油期貨及現貨市場所構成的布蘭特原油定價體系,最多時竟涵蓋了世界原油交易量的 80%,即使在紐約原油價格日益重要的今天,全球仍有約 65% 的原油交易量,是以北海布蘭特原油為基準油作價。

期貨是有市場經濟規律的,它的價格是隨著供求關係在實質價值附近變化的。然而,石油的期貨市場並非一個純粹的自由市場,表面上大家都在自由交易,實際上它是受國際大的基金買家所左右,這些大買家低買高賣,尋求暴利。

在各種商品期貨市場,國際炒家為了能夠達到控制商品期貨的價格,創造超額利潤的目的,會製造一些 “消息”,其實就是為了炒作股票而找的理由,這些被創造或者改造後的事件就成為莊家們控制價格、左右市場、牟取利益的有力武器。

美國當局就被質疑在 2008 年國際石油價格上漲風潮中,利用美元效應推高國際石油價格、牟取利益、美國當局運用美元貶值,在國際石油價格上漲風潮中,放棄平抑國際石油價格機會,有意利用公佈石油商業庫存數據與對沖基金等投機資本相配合,刺激拉抬國際石油價格加速上漲,旨在增加石油美元流動性,維持美元-石油依存度,實現美元全面霸權。

美國充分運用自身影響力和主導性,將有實力的投資機構和投資者招募到國際石油市場,將貨幣市場和股票市場資金轉移至石油市場。美國 “坐莊” 石油價格是引起前一階段國際石油價格上漲的重要因素之一。

如果忽略了投機因素在期貨市場中的作用,就會導致決策的失誤。1997~1998 年的亞洲金融危機期間,OPEC 將原油產量提高 10%,結果導致石油價格從 20 多美元/桶下跌到 10 美元/桶,讓 OPEC 損失慘重,這就是因為產油國誤判推動油價上漲的因素,這個誤判就因為忽略了投機因素,結果導致了嚴重的結果。

龐大的投機資金為了推升油價,本來就囤積大量石油,一旦 OPEC 決定增產,投機者出於對未來油價可能走低的擔憂,將囤積的石油拋售,引發多米諾骨牌效應(Domino Effect,一個相互聯繫的系統中,一個很小的初始能量就可能產生一連串的連鎖反應),油價就出現了急劇下跌的現象。

所以說,雖然石油期貨市場理論上遵循市場經濟規律,但是石油的供求狀況只是決定石油期貨價格的基本因素,還有世界局勢、投機炒作等諸多因素在左右著石油期貨市場。

《雪球》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!