1

投資

ETF美股—世界財經

ETF美股—世界財經

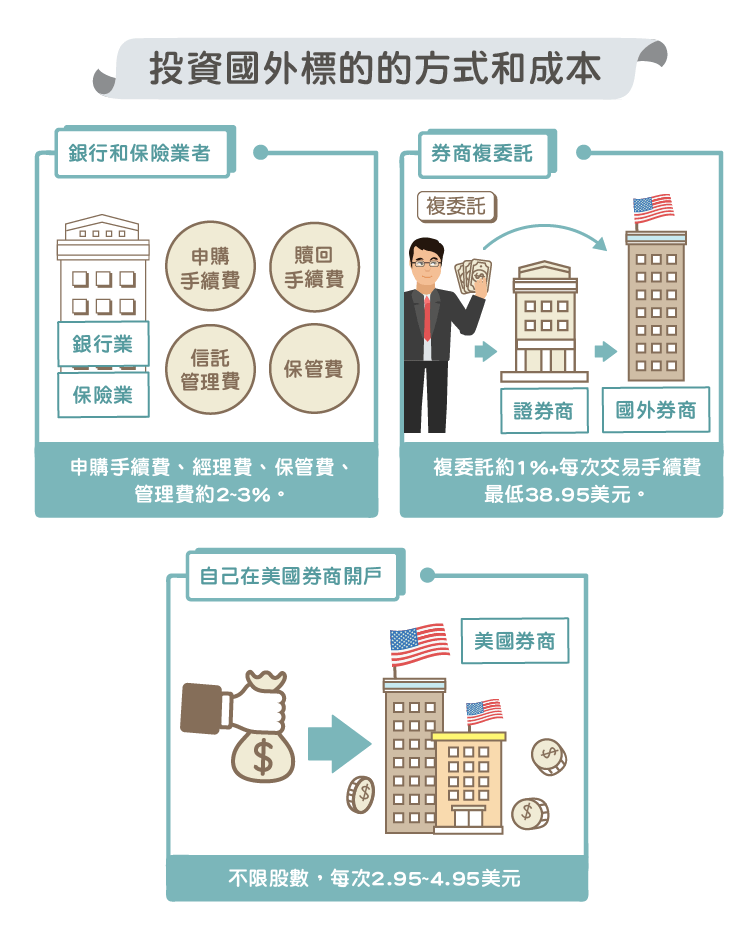

國人想買國外、股票、基金、ETF、有幾種方式 :

以上這幾種交易成本跟費用比較 :

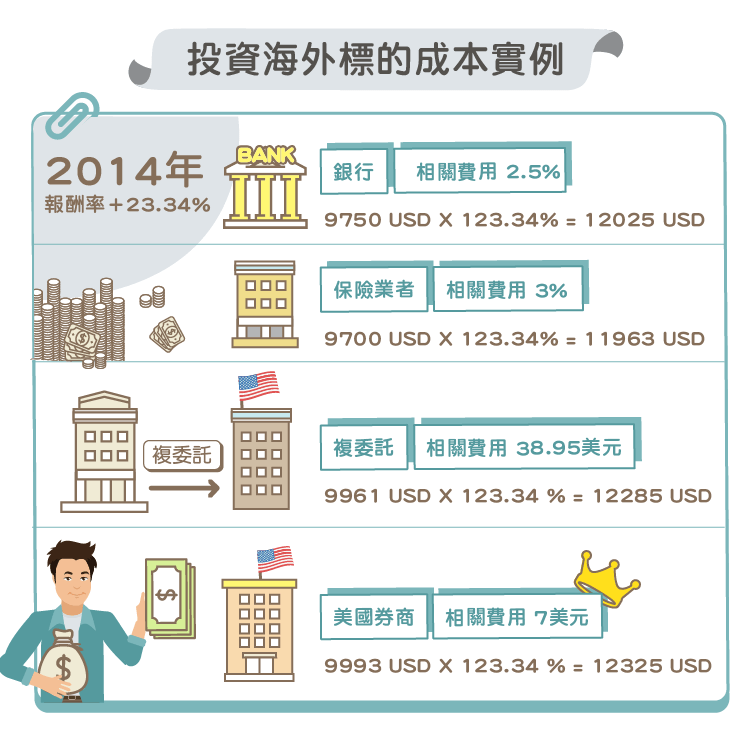

讓我們舉例來看:

這次選的標的是 ETF 健康照護 Health Care Select Sector SPDR Fund 代號:XLV,是屬於追蹤 S&P Consumer Discretionary Select Sector Index 的指數,他每年內扣費用 0.15 %。

在 2014 報酬率是 +23.34 %。

以下業者全部『都有在賣這個標的』我要再次強調!『都有在賣這個標的』只是費用成本不一樣,我們很單純比較就投資成本費用,不算 ETF 內扣部份。

如果有 1 萬 USD可以投資:

這是最終你得到的錢,你可能少賺了362 美元,其實很簡單你只要會加減乘除,就可以很清楚中間的差別。

奇怪?不是都投資一樣標的嗎?那為什麼差那麼多?

看到這裡,大家有印象嗎?? 代號 XLV 這支 ETF 他每年內扣費用是 0.15 % ,台灣業者只是負責銷售通路卻可以跟投資人拿到 2.5%~3%!以 0.15 來說來說就是 15~20 倍!你沒看錯就是 15~20 倍!

台灣金融保險業的通病,就是《高昂的成本》,是投資人最大的敵人跟致命傷。

還不算萬一今天報酬率變負的時候,你會賠更多錢,然後賺錢的時候還會少賺,原因就在於成本! 他們才不管你賺錢還是賠錢你都要付手續費。

通常投資 ETF 或是基金大家都是想要來做中長期投資,可是往往我們的銀行或是保險機構他們一定會避開各項手續費不講。

更甚至連公開說明說也沒有詳盡的費用支出,都是寫很多讓投資人看不懂的話,就算你真的問了業者,他們也一定跟你說找好標的賺錢比較重要啦,都賺幾十%了,手續費才 2~3%,很少啦。

假如每年你投資 100 萬,不算報酬率的話,手續費每年算 2% 好了,第一年剩 98 萬可用於投資,20 年下來不管你賺還是賠,原本的 100 萬只剩下 66 萬,中間的 34 萬就是被金融業者賺走,這其中還不算你每年如果是正報酬賺的複利再加上去,這些手續費經過 20 年的複利可以讓你有更好的退休生活。

所以不要再說 1~3% 很少了,只有不懂投資的人才會這樣說。

總之不管任何基金股市 ETF 報酬率是多少,費用低的一定勝於費用高的,我們不知道世界經濟會如何變化,低成本是預測投資工具未來投資績效最可靠的指標,你節省的每一塊錢手續費和費用,都會變成你的利潤。

《ETF美股—世界財經》授權轉載

【延伸閱讀】

ETF美股—世界財經

超好賺!

每天都有任務能拿獎勵,快點擊查看!