1

產業

接續前一篇的借款依存度調整,這篇展示另一個會計科目應該進行調整,也就是說不能直接使用原本財務報表上揭露的科目,而應該考慮財報附註揭露的事項,在調整過後一樣會出現截然不同結果。

本次的範例是應收帳款收款天數,計算公式為:365*應收帳款 / 營業收入,用來衡量公司每賣一次商品,產生的應收帳款,收回所需的天數,概念上越低越好,代表公司越早能收到客戶的貨款。

此次的例子是智寶電子(2375-TW),根據其官網說明,這是一間被動元件製造商,一般來說,製造業的應收帳款收款天數約略介於 90~180 天之間,但是智寶電子的應收帳款收款天數卻非常詭異。

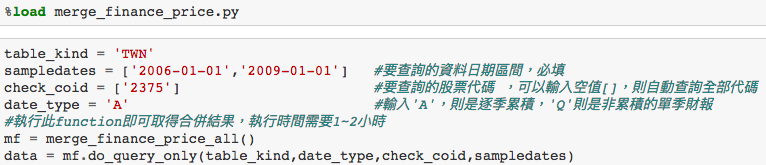

我們一樣使用之前查詢財務資料的程式,來看看智寶的財報資料。

接著計算未作任何調整的應收帳款收款天數如下。

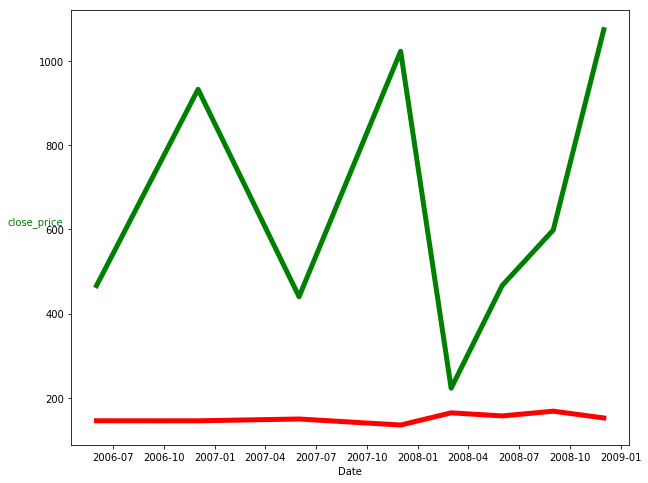

從上面的計算結果可以發現,2006~2008年這段時間,不但應收帳款始終高於一般水準,甚至動輒突破1000天這種不可思議的數字,正常的製造業要是收款的效率如此低落,經營上恐怕會有困難。

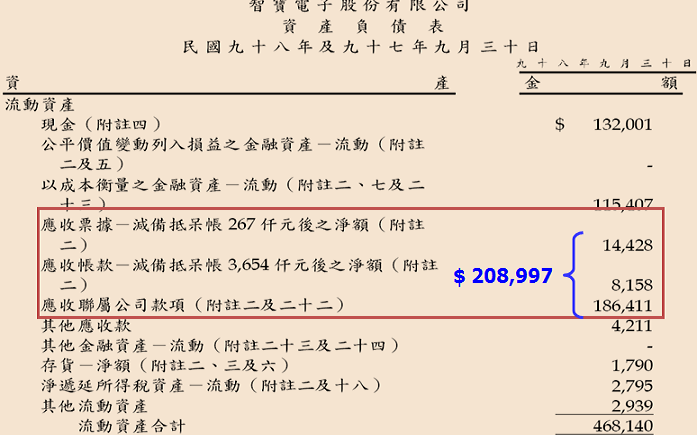

此時應察覺應收帳款中有特殊款項,因此我們看看財報上是如何記載的。

從上面資產負債表可以看到,「應收」項目有三個,除了一般常見的應收票據與應收帳款外,還有一個「應收聯屬公司款項」,查看財報的附註說明如下。

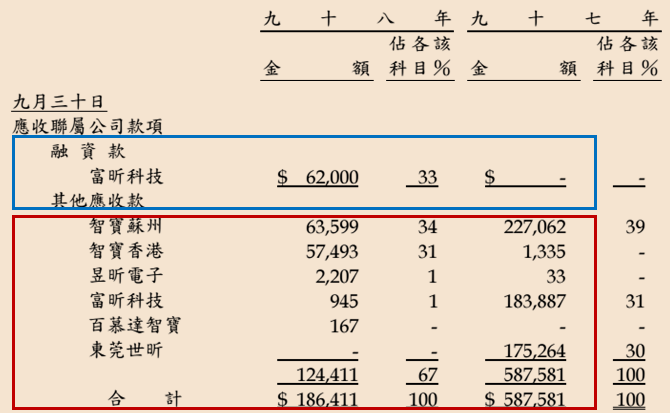

上圖藍色框標示處說明是一般的融資,下面紅框的部分則說明是「其他」應收款,並不是一般因為銷售貨物而成立的應收款項,也就是說如果直接把財報上揭露的所有應收款項加總,必然會計算出非常不合現實的應收帳款收款天數。

因此 TEJ 的財務比例資料中所提供的「應收帳款收款天數」是只考慮此公司正常營業產生的應收帳款去計算,把兩者比較一下,就知道差異有多麼大。

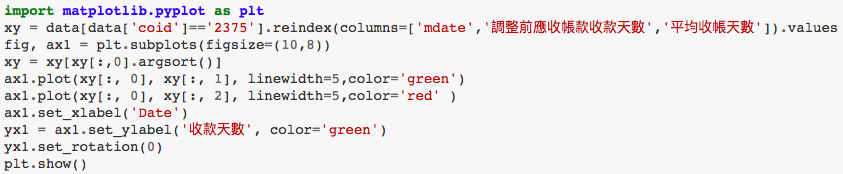

下方紅色線就是 TEJ 透過附註資訊,把應收帳款重新分類後計算的應收帳款收款天數,可以看到紅色線非常穩定地在 150 天上下,而不像綠色線的原始計算結果,不但波動誇張,甚至會突破 1,000 天這種不合理的水準。

由這幾個案例我們可以再次體認到財報附註的重要性,如果說財報是公司的體檢報告,那財報附註可就是醫生所下的註解評語,身為精明的投資人,可不得不好好推敲呢!

本篇文章所展示之內容係由 TEJ API 工具撈取。

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

商品期貨基本面分析:供需平衡表_-.png)