1

產業

6月10日是汽車產業值得紀念的一天,當天收盤只賣電動車的特斯拉成為全球市值最大的汽車公司,去年只賣30幾萬輛車的公司,市值居然超過去年賣1074萬輛車的豐田,美國投資人如此看好特斯拉的未來,做為台股純度第二高的特斯拉概念股貿聯-KY,是間甚麼樣的公司?

本篇重點:

貿聯創立於1996年,主要的產品為各式連接器與連接線束,總部位於美國加州矽谷,是第一家總部設在美國矽谷卻在台灣掛牌的連接器公司,起初只做連接器的買賣,1997年設立深圳工廠後,轉型成為連接器製造商,並持續深化技術實力。

那個年代國際知名的電腦品牌都在美國,貿聯當時主要客戶是Everex、Dell、Intel和Gateway等等,為了比同業更接近客戶,毅然決然的直接把總部搬去美國,後續因總部不在台灣而且陸資超過4成,反而使貿聯掛牌困難重重,直到台灣開放KY股掛牌,貿聯才能回台上市。

總部在矽谷讓貿聯有更多機會接觸到最新的革命性產品與國際大廠,和特斯拉的合作就是一例,在特斯拉推出Model S成為全球知名公司前,貿聯早在2006年就和特斯拉合作開發電動車,現在貿聯是特斯拉電動車的電池管理線束主要供應商,成為台灣最知名的特斯拉概念股之一,目前特斯拉對貿聯的營收貢獻約在8~10%。

除了特斯拉以外,貿聯還有眾多國外知名大廠客戶,例如:HP、DELL、微軟、Intel、Dyson(知名吸塵器廠商)、Bosch(知名家電廠商)、Lam Research(第三大半導體設備商)、GE(最大醫材廠)、亞培、西門子、思科(最大通訊技術廠商)等等。

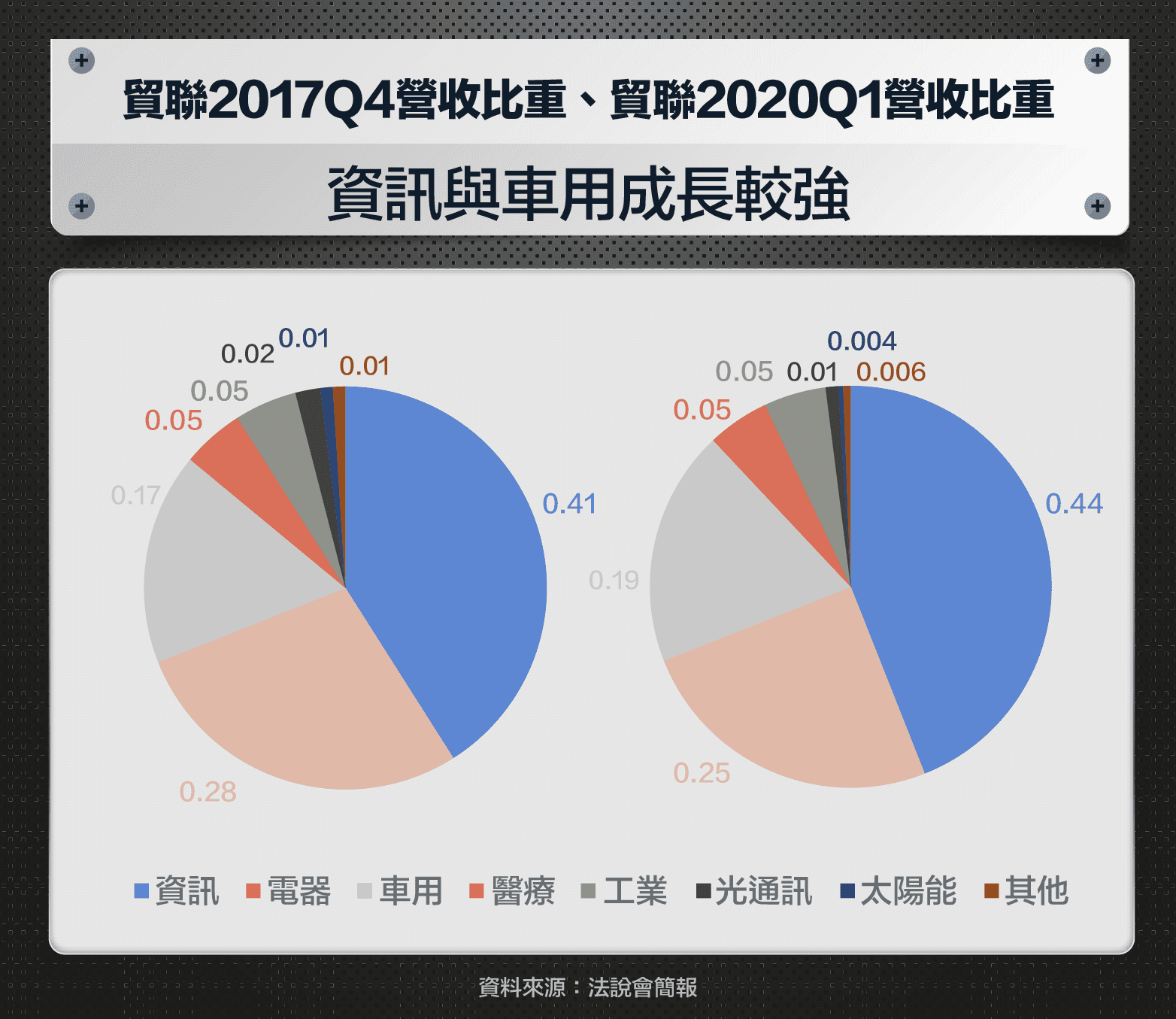

貿聯產品橫跨相當多領域,2020年Q1產品終端應用的比重分別為資訊與消費性電子44%,電器22%、車用19%、工業6%、醫療5%、太陽能1%與光通訊1%,有50%以上的營收是來自於3C以外的產業,多數的台灣連接器廠商像是嘉澤、正崴等都有8成以上的營收是3C產品,和貿聯明顯不同。

根據Bishop & Associate的報告,2018 年全球連接器市場規模達 668 億美元,貿聯2018年營收218億台幣在全球市佔率大約1%,屬於中型的利基型連接器廠商。

比較貿聯2017年第四季與2020年第一季的營收比重,資訊與消費性電子和車用電子分別從41%與17%比重成長到44%與19%,其餘產品線比重不是持平就是下滑。

其中資訊產品主要的成長動能是來自擴充基座(Docking Station),近年逐漸流行超薄筆電,超薄筆電厚度不足導致很多I/O只能改用Type-c USB代替,消費者原有的電子產品,例如:USB 2.0的隨身硬碟,無法連上超薄筆電,Docking Station可提供串接的功能,Docking Station從2017年佔資訊營收比重50%成長到2019年大約60%。

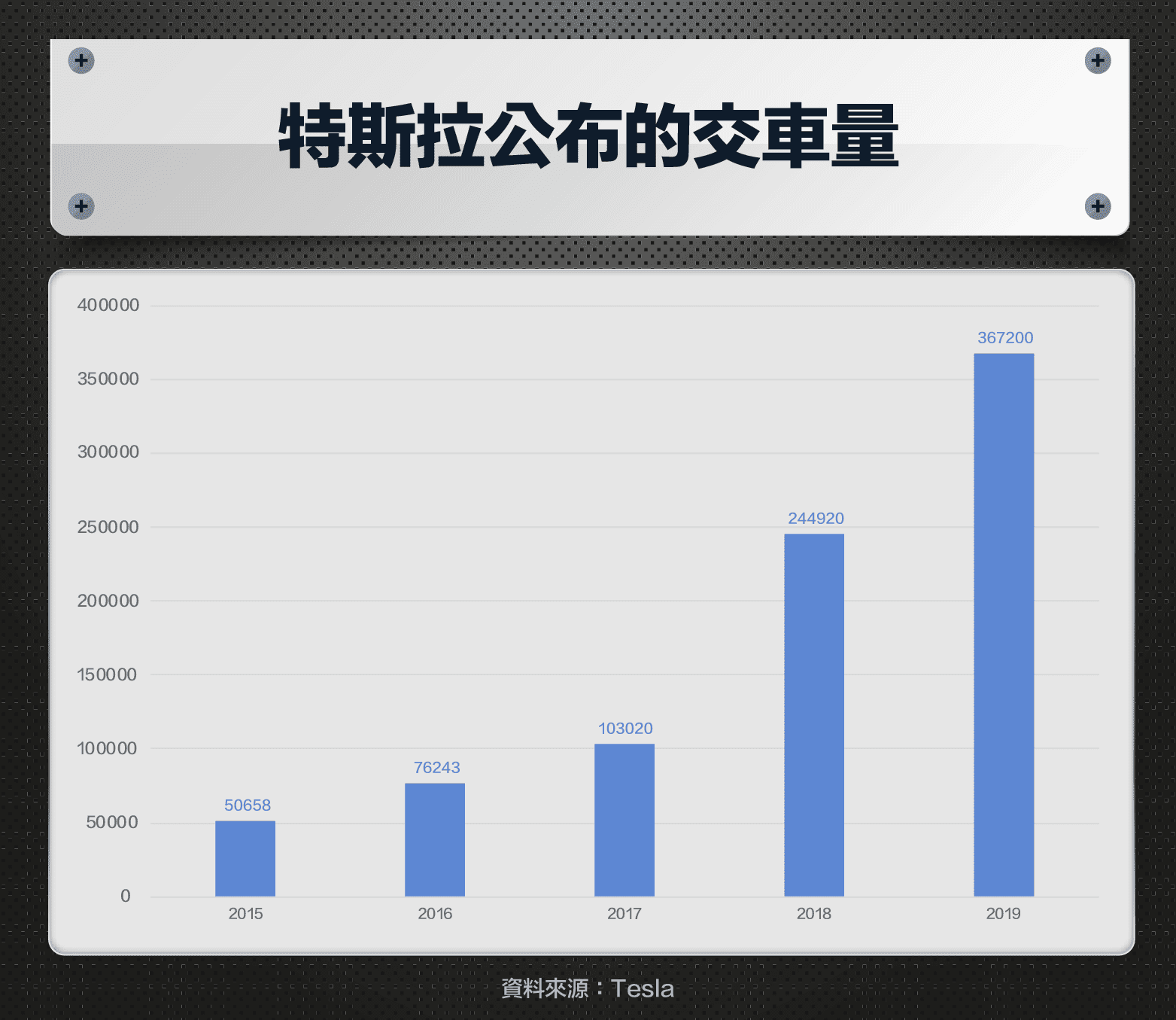

在車用的部分,主要的成長動能來自供應給Tesla的電池管理線束,特斯拉2017年銷量10萬台2019年成長至36.7萬台成長3倍以上,而貿聯的車用營收大約從3%營收比重成長至8~10%。

貿聯能打入特斯拉,除了把公司設在矽谷,總部離特斯拉總部開車10分鐘就到以外,也和公司經營初期遇到的危機有關。

貿聯創立初期產品以電腦產業為主,90年代美國電腦品牌廠商持續把代工供應鏈移到亞洲,亞洲電腦品牌開始崛起,貿聯把總部移到加州等於是逆勢而為,2、3年後經營反而陷入瓶頸。

90年代末供應鏈開始出現惡性殺價競爭,1997年鴻海毛利率是超過難以想像的30%,五年後已經低於15%,而且再也沒有回來過,貿聯在2000年左右開始尋找PC產業以外的機會。

1999年開始攻車用認證,2000年生產第一個光隔離器進入光通訊市場,2002年打入中國醫療設備,2008年進入太陽能市場,2015年攻航太認證,2017年併購LEONI集團電器線束事業部跨入電器市場,經多年努力,現在3C佔公司營收比重已經低於50%。

汽車的產品壽命相當長,平均要用12年,所以供應鏈也相當”穩定”,試想12年前買車的客戶如果要換零件,換的不是原來的供應商,是不是風險比較高?

車用產品的特色是對於安全性與穩定性要求特別高,供應商認證通常長達兩年以上,而且很少換供應商,就算認證過了常常也是備胎,如果想要跨入這個產業,就必須有長期抗戰的準備。

觀察目前貿聯車用的三大客戶Tesla、Polaris、Thermo King,其實都是非主流的汽車產業,電動車、越野車、冷凍櫃車,其實在汽車業目前都是小眾市場。

以市值來看Tesla已經是全球數一數二的車廠,跟他市值處於同一水平的豐田年銷量是千萬級別的(特斯拉2019年賣36萬台),如果市場對於Tesla預期是真的,代表Tesla銷量未來可能會比現在成長30倍,加上車用產品供應鏈相當”穩定”,如果Tesla現在的股價合理,貿聯未來營運值得期待。

根據EV sale的數據Tesla在2019的銷量達到36.78萬輛,佔EV整體銷量約22.5%,特別是在最重要的美國市場Tesla的市佔率更是超過一半,最近新推出的Cybertruck預購量也已超過60萬台。

目前Tesla的競爭對手大多還是傳統車廠,會面臨多賣一台電動車可能就少賣一台燃油車的窘境,不利於面對Tesla的競爭,另一方面,Tesla單一車款的銷量遠大於競爭對手,是第二名的三倍,有點類似於蘋果的4~5年前iPhone,可以降低Tesla的生產成本,再持續投入拉大與對手差距。

目前Tesla佔貿聯營收大概8~10%,或許有些人會覺得並不高,但現在Tesla在汽車產業銷量的市佔率低於0.5%,所以本來就很難找到比重很高的供應鏈,如果以現在Tesla的市值跟其他車廠比較,或是它250倍的本益比,等它產品走到高原期,比現在成長20~30倍是可能發生的事,8%的20倍就是160%,對觀察貿聯營運最重要的還是Tesla電動車的發展。

參考資料:

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

電競硬體後進者_-.png)