1

產業

前文提到,賀寶芙目前面臨了美國「反貪腐法」的訴訟案,公司也提撥了4,000萬美金做準備。這件事情的結果目前還很難說,但撇開這個不提,賀寶芙近年來的成長以及利潤率如何呢?我們一起來看看。

本篇重點:

*賀寶芙,毛利率高達80%!

*直銷公司專有的特殊開銷:代銷佣金!

*賀寶芙的「銷售領袖」人數起伏不定!

*結論:如果「反貪腐法」的裁罰異常嚴重,賀寶芙反而更值得關注

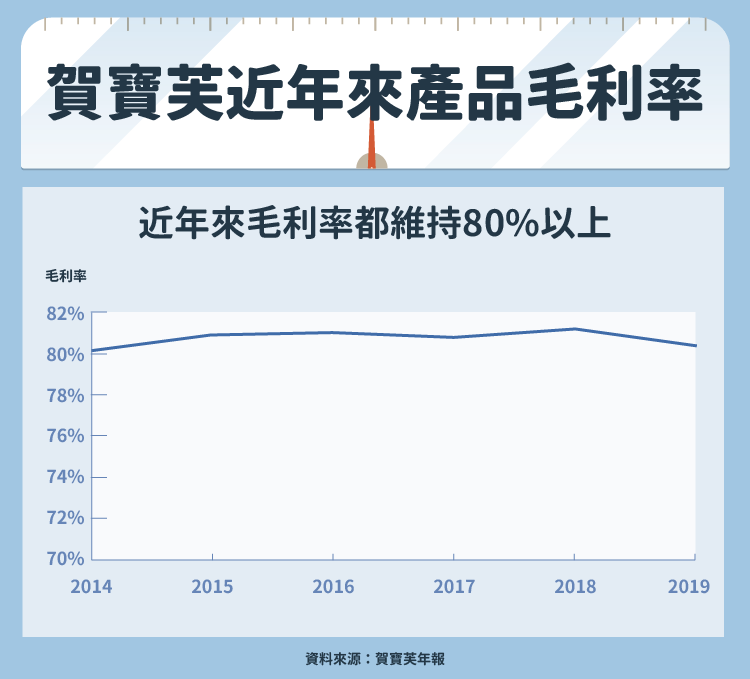

賀寶芙,毛利率高達80%!

而且一直維持這個水準。

下圖是賀寶芙從2014年以來歷年的產品毛利率,

可以看到,歷年來公司的整體毛利率都維持在80%以上,相當的高。

畢竟,賀寶芙賣的是保養品、營養保健食品等產品,這些產品的成本本就不高。

但是「研發這些產品」的成本非常高,中間需要經過許多嘗試錯誤的過程,

而且在嘗試的過程中除了會浪費材料外,人事、辦公室租金、瓦斯、水電等費用都還要持續燒錢。因此,雖然毛利率高達80%,但這也包含了所有研發時的開銷。

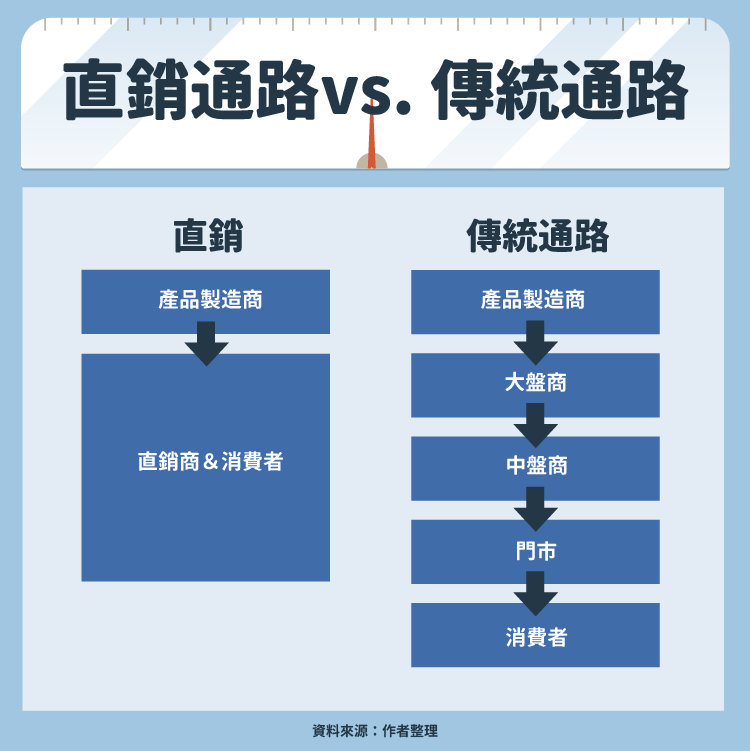

再來,前文提過,直銷模式與傳統通路模式最大的不同,就是省去了「店面」和「盤商」這些結構。下圖讓我們再複習一下:

因此對直銷公司來說,他們主要的銷售管道就是直銷商們,雖然有些直銷公司會開設實體門市,但這並非主要的銷售管道。(中國除外,因為中國認定傳銷違法,所以許多直銷公司在中國反而靠攏傳統通路,以門市為主要銷售管道)

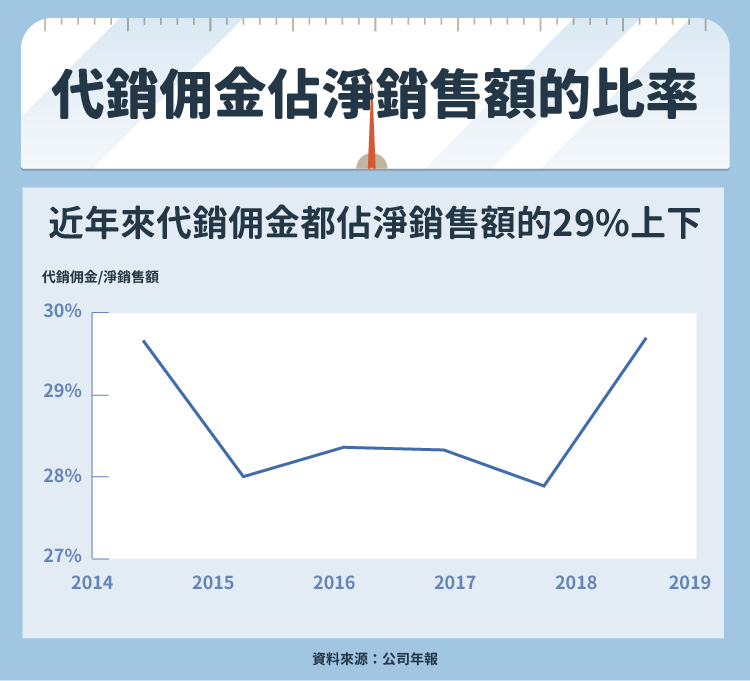

所以對賀寶芙來說,有個開銷非常特別,叫做…

直銷公司專有的特殊開銷:代銷佣金!

(原文是Royalty Override,代銷佣金則為中國的翻譯)

賀寶芙直銷商的一大利潤是產品差價,舉例來說,如果我是直銷商的話,我可以用50%的折扣買進商品,然後轉賣別人賺取差價(此折扣僅為舉例),這是一般直銷商的利潤;

而如果我不想只賺這種轉賣的利潤,我還可以找朋友來一起做賀寶芙,讓他當我的下線,或甚至讓他再找下線。如此發展下去,只要我的組織達到一定的業績或條件,我就可以領到這筆「代銷佣金」。賀寶芙代銷佣金的成本比重還不少,大約佔淨銷售額(Net Sales)的28%上下,而且近年來都一直維持這個比例:

這可以算是除了差價之外另一種形式的通路費用了。

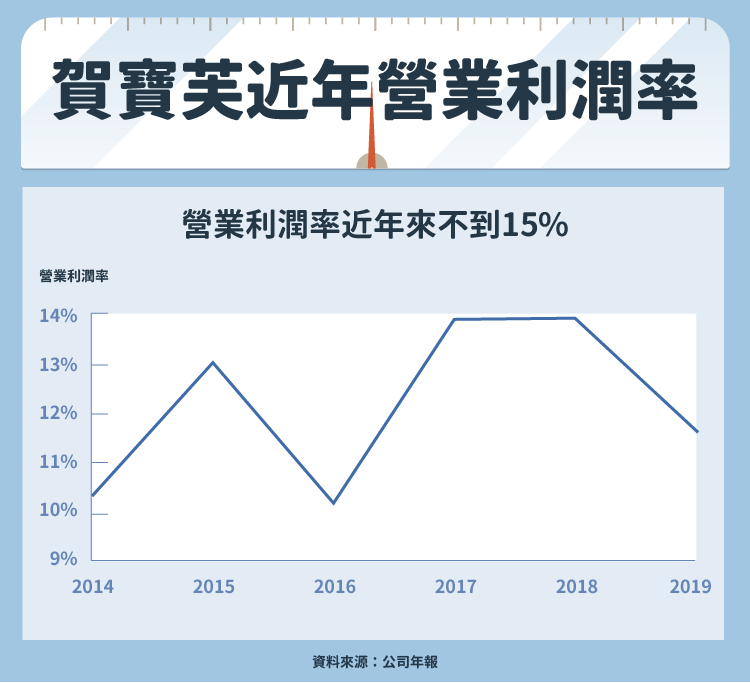

而除了代銷佣金之外,還有人事、行政、管銷、廣告等費用需要付,

因此,雖然賀寶芙的產品毛利率高達80%,但是營業利潤率近年來都不到15%:

也就是說,賀寶芙每賣出100塊的商品,商品本身的成本只有20塊,但是扣除掉給直銷團隊的代銷佣金、和人事行政廣告等費用後,公司本身只拿不到15塊,而且這還沒算進稅、利息等費用。

所以,開直銷公司其實跟走傳統通路的公司利潤率差不太多啊,只是傳統通路的利潤是給盤商,直銷公司的利潤是給銷售團隊。(Nike的營業利潤率是12.55%)

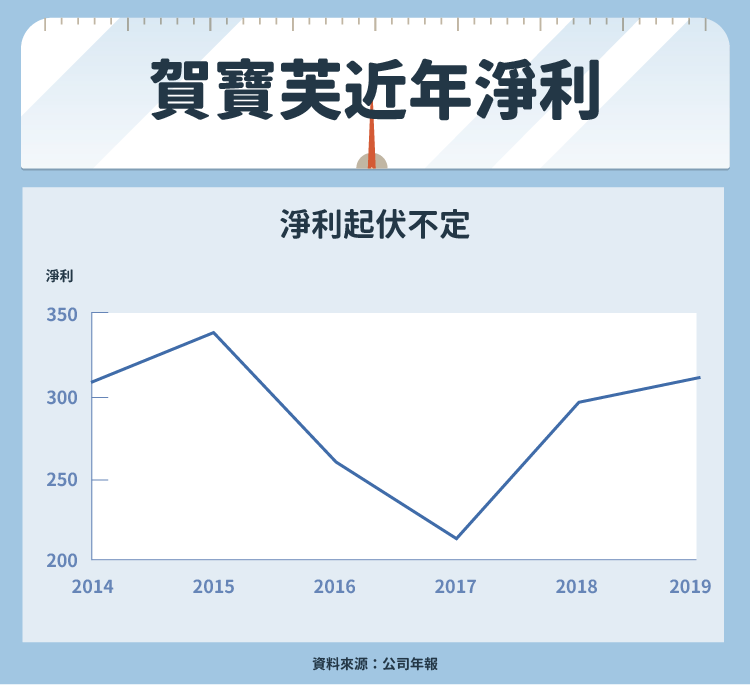

畢竟賀寶芙極度依賴銷售團隊的表現,因此以「重賞之下必有勇夫」的角度來看,發獎金當然要大方。不過,這麼依賴銷售團隊的結果,也讓賀寶芙的業績直接受到銷售團隊人數的影響。然而,頂尖的銷售人才畢竟非常稀少,所以直銷商人數的多寡會更直接的影響公司業績。不過,直銷商的人數很難穩定….

賀寶芙的「銷售領袖」人數起伏不定!

下圖是賀寶芙從2014年到2019年來歷年的「銷售領袖(Sales Leader)」曲線圖,

(前文提過,「銷售領袖(Sales Leader)」可說是賀寶芙直銷商的菁英,需要達到一定的銷售業績才符合資格)

可以看得出來,有些年增長、有些年衰退,不怎麼穩定。

也因此,賀寶芙的獲利也起起伏伏,不是一直線的往上升。

畢竟人來來去去,

直銷業界也有許多挖角整個團隊的事蹟,

因此各家直銷公司都一樣,都會有人員起落的問題。

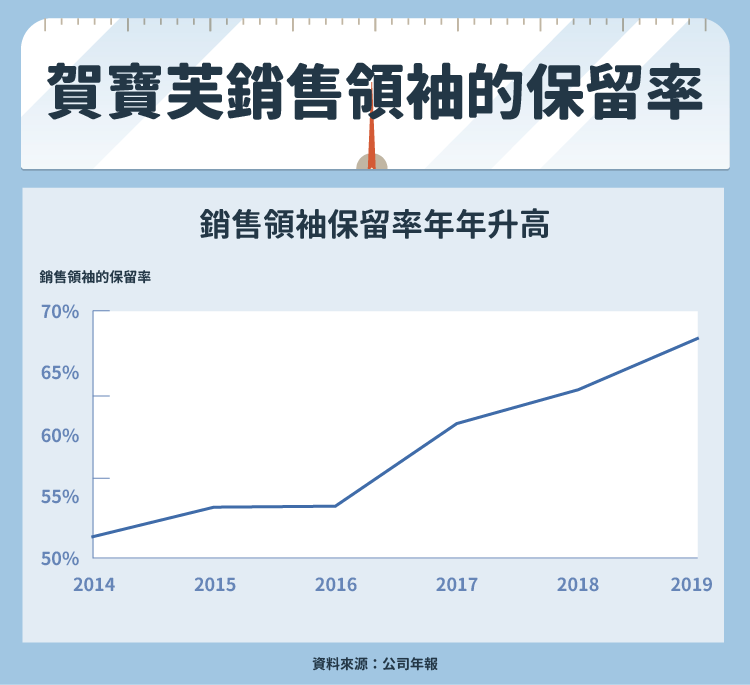

不過好消息是,近幾年來賀寶芙的「銷售領袖保留率」倒是年年攀升:

這意味著賀寶芙的軍心越來越穩定了,這對業績絕對是好事。可是,賀寶芙的競爭對手很多(如新、安麗等直銷巨頭也有減重及營養保健食品),大家的產品功效也很難有巨大的差異。因此賀寶芙的未來表現仍難以判定,需要時時注意才行。

不過如果結合到前文說的「反貪腐法」的話…

結論:如果「反貪腐法」的裁罰異常嚴重,賀寶芙反而更值得關注

如果訴訟結束後,賀寶芙受到的裁罰比它提撥的4,000萬美金重很多的話,反而可以再回頭來研究研究賀寶芙。因為「反貪腐法」很可能只是一時的事件,不會造成什麼深遠的影響;

此時如果賀寶芙股價大跌,那或許反而能回過頭來研究它的銷售團隊等基礎是否仍然扎實,再來觀察是否值得逢低買進。

超好賺!

每天都有任務能拿獎勵,快點擊查看!