1

人生

退休到底需要多少錢?這是一個大哉問,因為每個人的條件不同,感受不同,要求不同,財務條件不盡相同,所以答案都不太一樣。我們特別就各方退休金調查所獲得的數據做一翻比較。

退休需要存多少老本,有人說千萬,有的調查說要四千萬,基富通與摩根投信合作最新公布的「基富通快樂退休調查」,受訪者認為理想退休財富最好有 2,000 萬,但可達成目標僅有 1,400 萬,理想與現實則有三成的缺口。

退休後需要多少錢?其實,金融界很喜歡做這方面調查,有人說一千萬,有人說兩千萬,某外銀說四千萬?大家有算過嗎?

富邦金控和中華經濟研究院在 10 月曾公布一項共同合作的國人退休研究(由於文件視為「機密」,無法取得更多數字,目前僅就兩單位提供新聞稿做文字陳述),在法定退休年齡 65 歲與平均壽命 80 歲的基礎下,假設工作年資 40 年 及平均月投保薪資皆為目前最高級距,根據勞保年金公式試算之後,預估可請領老年年金給付之月退金為 20,638 元;在考慮預期通膨率為 2.4% 的情形 下,預估退休後 15 年內的總收入約為 440 萬元。

在支出方面,若已退休者的日常生活花費以 1 萬元計算,並且考慮預期通膨率及衛福部統計退休後醫 療費用及每月固定長照費用後,估算得到退休後 15 年內的總支出約為 989 萬元。因此,對於退休後的預期總收入與預期總支出,初估得到國人退休後 15 年內的總資金缺口將高達 549 萬,顯示民眾未來退休財務準備明顯不足。

富邦和中經院的這項報告顯示,無論是已退休或未退休族群,對於未來的退休財務準備均明顯不足;其中,有七成的未退休民眾表示,目前無準備退休金的規劃;已退休民眾方面,更有高達八成受訪者表示,退休至今並無規劃投資理財。

中經院對退休後支出的預估,算是有參考價值,是否只需要這麼多,因人而異,但隨著人類壽命延長,千萬恐怕有點不太夠。

基富通證券最近與摩根投信合作,執行一項「基富通快樂退休調查」,摩根投信自己的「摩根快樂退休調查」已經執行三年,並且也有建置摩根退休快樂指數,這份兩家合作的調查,主要係對象是基富通客戶,基富通運用電子郵件邀請客戶所做的調查,回收有效問卷一千份,基富通的客戶平均月收入約 6.3 萬元,設定平均退休年齡約 60.9 歲。

根據基富通客戶退休理財調查發現,他們理想退休金準備平均是 2,029 萬元,自認可達成退休準備平均金額則是 1,420 萬元,理想與自認可達成的差距是 609 萬元,這差距時間落差平均是八年。

看到這種百萬來、千萬去的數字,多數網友都很無感,更酸這是「送錢跟金融機構玩」,儲備退休金真的是不可能的任務(Mission Impossible)嗎?

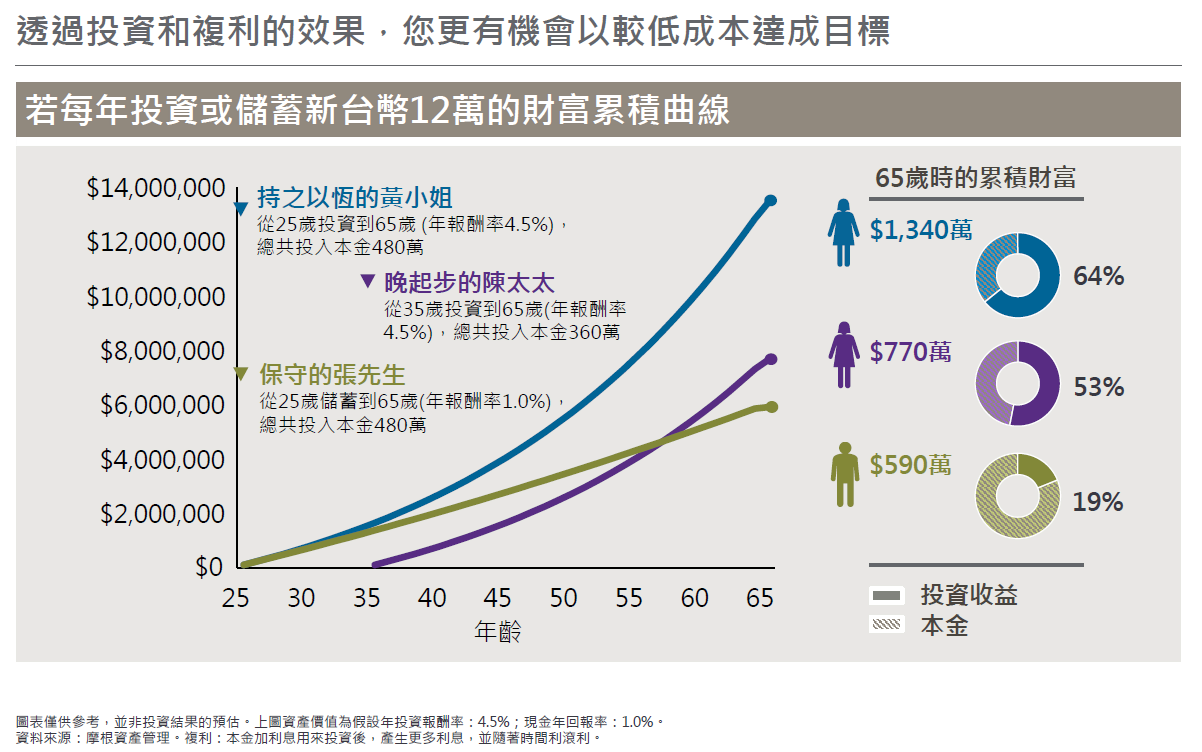

摩根資產管理亞洲退休策略師薈納(Wina Appleton)認為,退休不分男女,退休理財應該即早開始,透過投資與複利效果,一般人可以較低成本達成退休理財目標,同時也要在人生不同階段,針對自身不同需求來調整投資配置,達到更理想的退休理財成果。

根據試算,若以 4.5% 年化報酬計算,如果從 25 歲起就每個月投資 1 萬元(圖裡的藍色持之以恆的黃小姐),持續投資到 65 歲退休,此時累計投入的本金為 480 萬元,而整體退休財富可累積至 1340 萬元。若是起步比較晚(圖裡紫色線),從 35 歲每月投資 1 萬元,到 65 歲時總供投入本金是 360 萬元,但總資產可以累積到 770 萬元。反觀,如果同樣從 25 歲起每月儲蓄 1 萬元(圖裡的綠色保守張先生),以現金年化報酬率 1% 計算,至 65 歲退休時只能累積到 590 萬元。

這個試算,重點就在「投資要趁早」,其實大家也不必覺得不可能,尤其一般勞工可以從自己的勞退新制個人帳戶,檢視自己退休金投資成果,2017 年表現是很亮眼、大賺 1400 多億,平均每位勞工紅包分得 1.26 萬,是有史最高。只是好光景不常在,2018 年動盪,連巴菲特都沒有輒了,政府代操的勞退基金截至 10 月份整體小虧不到 1%,加上 11 和 12 月市場動盪加劇,2018年必須吐出部分去年獲利。

其實,投資複利試算這圖和筆者「怎麼存退休金」系列「錙銖必較 1塊錢的複利威力」的1元複利威利,主要在解釋長期投資可能帶來潛在獲利,如同美國股神巴菲特的滾雪球理論–要找到夠長的溼地(時間)、要有夠溼的雪(報酬)、一開始的雪球要夠大(本金)。

這些都是善意地告訴大家投資要趁早的重要性,但不可否認:投資的現實是要盈虧自付,更別說很難找到報酬率是可以年年持續或穩定增加的。勞退基金 17 年大賺、18 年出現虧損,投資世界裡有賺也有輸,這是很稀鬆平常,短線動盪,但在長達 30~40 年投資,絕大多數的資產還是會成長,管理得宜者更是倍數增加。

運用基金投資儲備退休金,全球蔚為風潮,但台灣退休金管理,大有為政府一肩扛起,一般民眾懂得自主投資、提高退休財務準備,鳳毛麟爪。以台灣勞動人口約 666 萬,除企業為員工提撥退金基金外,也有 7% 勞工選擇自提,增加退休金投資儲備,惟這部分在國外是可以讓勞工選擇投資標的,但在台灣則係全數交由政府代管。

儲備退休金,台灣人目前有三個口袋(如同之前系列所提到三根支柱是一樣道理),一個口袋是各種職業(勞工是勞保)保,一個口袋是企業/政府為員工提撥退休金(例如勞退基金),第三個口袋則是自主投資,由於前兩者是法令強制提撥、政府投資,你可以不用操心,但第三個口袋要存備的錢,可以效法巴菲特,特別係運用其雪球理論–投資要趁早、找到能創造穩健報酬的標的,長期投資、持之以恆,退休金的財務缺口,才有機會可以縮減或彌平。

《白富美》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!