先說一下是怎麼看到這個公司的。由於市場現在很擔心電商和升息對 REITs 的衝擊,因此 REITs 也成了過去半年標普 500 表現最差的板塊之一。

在美股裡,REITs 總共有 279 檔,目前其中 113 檔都處於 52 週新低,很多股票已經跌到腰斬了,因此我花了一些時間去看看有沒有什麼不錯的股票。

經過一些篩選,我大致看了 14 間 REITs 公司,總共對其中三間感興趣, Realty Income 就是這三家中的一家。我並沒有持有 Realty Income 的任何股份,我個人是認為 Realty Income 這家公司非常有意思,但是有點貴。

什麼是房地產信託基金 (REITs)

為什麼對普通投資者,買房地產信託基金是個非常好的選擇?因為房地產信託基金商業模式簡單,估值方法簡單,股息率高。你可能理解不了什麼是容積率、儲備面積等,但是你一定能理解房地產信託基金的商業模式。

因為,房地產信託基金的商業模式就是:包租公 (收租的) 。

房地產信託基金就是購買了許多商業地產 (比如醫院、辦公室、公寓等商業地產) ,然後把這些地產租出去,收到的租金就是他們的營業收入,然後房地產信託基金把去除掉營運費用之後的租金大幅度的返給股東。

這個商業模式就跟買房子出租是一個道理。只不過在美國,這個買房子的人變成了一個基金公司。

另外,REITs 還有一個巨大的優勢。在美國這樣的 REIT 享受免稅優惠,免稅的代價就是美國要求 REIT 把所得利潤的 90% 分配給投資者 (多麼良心啊~) 。

更良心的是,美國房地產信託公司的派息率一般是所得利潤的 110% 以上,這主要是因為所得利潤並不能很好的反應房地產信託公司的分紅能力,最好的分紅指標其實是 FFO (Fund From Operation) 。這個指標簡單粗暴的算法是:淨利潤加上折舊。這個也很好理解,折舊不產生任何現金費用,因此淨利潤其實低估了房地產信託公司的分紅能力。

REITs 如何估值

查理蒙格 (Charlie Munger) 曾經說“比起機構投資者,房地產信託基金更適合個人投資者,因為REIT的商業模式簡單,估值方便,並且華爾街一般不覆蓋小型的 REIT。”

由於估值簡單,房地產信託基金這個產業可以週期性的為投資者提供絶佳的投資機會,比如去年分拆出來的兩家 REIT (SRG 和 NXRT) 都是絶佳的投資機會。

房地產信託基金的估值方式有兩種:

- Price/FFO 和 Price/ AFFO

P/E 和 P/B 這種估值指標在 REITs 裡完全沒用。這是因為一個 REIT 公司的淨利潤是無法代表整個公司盈利能力的。

首先要解釋下 FFO 是什麼,英文是 Fund from operation,暫時沒找到中文對應的意思,你可以直接把 FFO 理解成 REIT 產業裡的營業現金流。

FFO=NI (淨利潤) + Depreciation (折舊) + Amortization (攤銷)

為什麼要加上摺舊和攤銷呢?因為對 REIT 來講,折舊僅僅只是會計上的記帳方法,大多數商業地產的價值並沒有折舊下去,反而升值了。

另外跟絶大多數企業不同,REIT 收到的租金基本上就是現金。因此 FFO 更能代表一個企業的營業利潤。

在 REIT 的估值裡,另一個常用的方法是 AFFO (Adjusted Fund from Operation) ,也就是把 FFO 進行了會計帳面上的調整。最常見的調整是在 FFO 的基礎上減去這個公司的資本開支。因此,在 REIT 裡, AFFO 就像企業的自由現金流。於是乎,當你要估值一個 REIT 時,最重要的指標就成了 P/FFO 和 P/ AFFO 。

- Net Asset Value (淨資產價格)

在絶大多數情況下,計算一個公司的清算價值非常難。但是在 REIT 裡,這個問題變得相對簡單很多。

因為 REIT 手裡的資產是商業地產。而商業地產在市場中交易是很活躍的。因此有所謂的“參考”數據可以使用。

在美國,計算一個商業地產值多少錢,主要由兩部分組成:

- Cap rate (資本化率)

- Net Operating Income (淨營業利潤)

一個商業地產的價值=淨營業利潤/資本化率=NOI/Cap rate

淨營業利潤很好決定。淨營業利潤=房租帶來的營收 - (房屋的維護費用、管理費、財產稅、保險等營運費用) 。

現在就剩下 Cap rate 怎麼決定了。

實際上,Cap rate 非常好決定,你可以很簡單的通過對比法獲得這個數字。你要做到的是利用 Google 定位到你要估值的商業地產,然後找到你要估值的商業地產附近最新出售的地產的價格和 NOI (很多網站上都有這些數字) ,然後用 NOI 除以這個地產的出售價格得到這個地產的隱含 Cap Rate。

常用的網站有 http://www.homefinder.com/和 http://www.zillow.com/homes/ 。另外你可以找一個美國的房地產 agent 打個電話諮詢一下他們,這是免費的,他們也都會很耐心的回答你的問題。

在 2008 年之前,美國 REITs 的 Cap rate 大概是 6%,P/ AFFO 大概是 13-15 倍。2008 年之後,由於低利率, REITs 的估值也水漲船高,很多優質的 REITs P/ AFFO 達到了 20 倍。

過去年化收益率 16.9% 的包租公: Realty Income (NYSE:O)

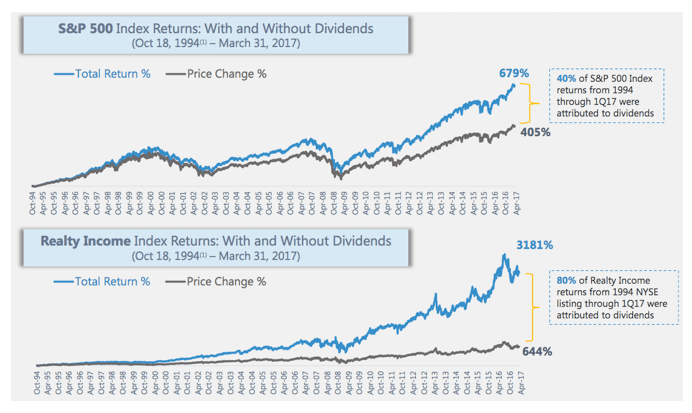

下面要介紹的就是一家過去 23 年,年化收益率 16.9% 的 REITs — Realty Income!下面這張圖是標普 500 和 Realty Income 的收益率對比圖。

從 1994 年至今,標普 500 算上分紅後的總收益率 (假設收到分紅後再投資) 是 6.79 倍,不算分紅是 4.05 倍。Realty Income 從 1994 年至今,算上分紅後的總收益率報 (假設收到分紅後再投資) 是 31.81 倍,不算分紅是 6.44 倍。

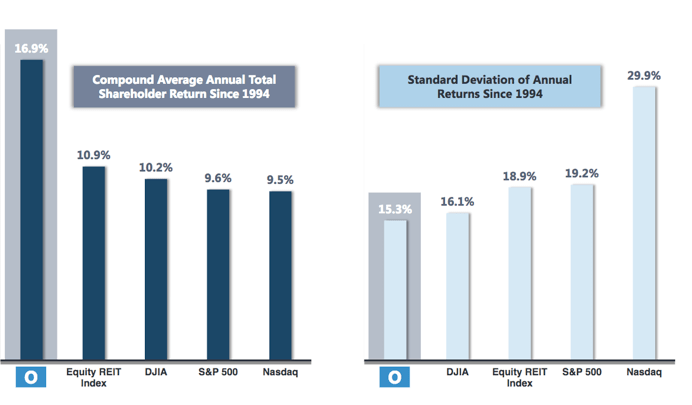

如果以年化收益率來算, Realty Income 過去 24 年的年化收益率是 16.9%,同時期 REITs 指數基金的年化收益率是 10.9%,道瓊指數是 10.2%,S&P500 指數收益率是 9.6%。

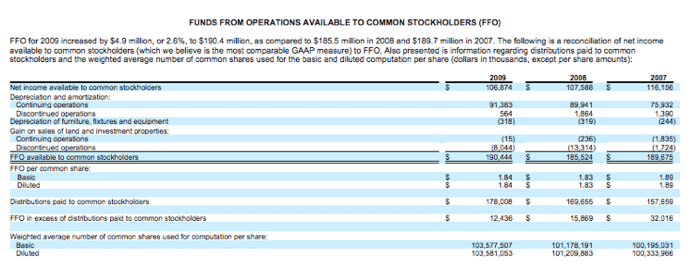

有誰能相信,就是一個這樣的 REITs ,可以提供 16.9% 的年化回報率!而且更誇張的是,這個 REITs 幾乎不受任何總體經濟的影響!在 2009 年時,它變現出來了超乎常人想像的穩定性,在 2009 年金融危機最嚴重時,它的業績幾乎沒有收到任何影響。

在 2007 年時,這個公司的每股可分配現金 (AFFO) 是 1.89 美金,2008 年是 1.83 美金,2009 年是 1.84 美金。你沒有看錯,2009 年時竟然比 2008 年還成長了一點點。在這個百年難得一遇的金融危機中,它的業績只下跌了3.3%。

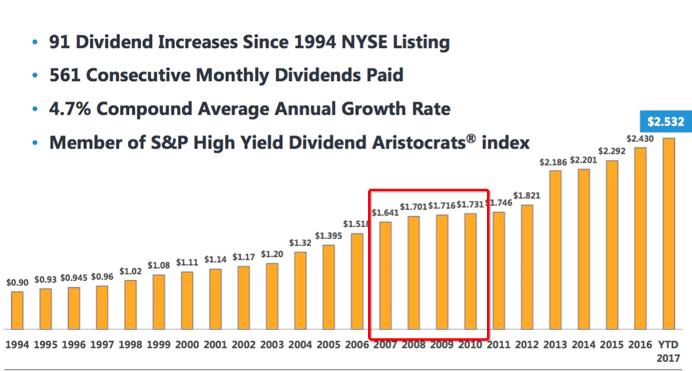

上圖是這個公司過去 24 年派息記錄,即使在 2007-2010 年,金融危機最嚴重的時刻,它依舊增加了股息!

這就讓我相當好奇,為什麼它的業績可以如此穩定,為什麼它可以抗週期?這就牽扯到這個公司的主要業務以及業務的分散性了。

Realty Income 主要業務以及業務特徵

房地產信託基金最本質的商業模式很簡單,就是購買了很多商業地產 (比如醫院、商場、公寓等) ,然後把這些地產租出去,租金就是他們的收入。

REITs 在美國有一個優點,在企業層面不用交所得稅,而免稅的代價是美國要求 REITs 把所得利潤 (淨利潤) 的 90% 分配給投資者。

- 根據商業地產的類型,可以把 REITs 分為商場型、醫院型、公寓型等。

- 根據租戶類型, REITs 可以分為:單一租戶類型和多租戶類型。

Realty Income 所處於的領域是:單一租戶的商業地產 (Single Tenant Property) 。那麼什麼是單一租戶的商業地產呢?

簡單來講,就是整個商業地產的租客只有一個企業,同時這個地產是獨棟式的。上圖就是一個典型的單一租戶商舖。在美國,基本上走出了主城區,大街上到處都是這樣的單一租戶商舖。

這種單一租戶獨棟式的商舖一般價格都比較便宜,價格在幾十萬美金到幾百萬美金不等,上千萬的都算是超級豪華的商舖了。

另外,一般這樣的商舖和房東簽署的合約都是淨租賃合約 (Net Lease) ,其中大多數是三淨租賃 (NNN Lease or Triple Net Lease) 。三淨租賃指的是租客承擔所有的房產稅、保險、維修,無論室內還是室外還是停車場,一切費用全部是租客承擔。一般而言,這種單一租戶商舖簽署的租賃合約都超過 10 年,所以現金流比較容易預測。

這種單一租戶的 REITs 有什麼好處呢?

好處 1:單價便宜,業務極其分散

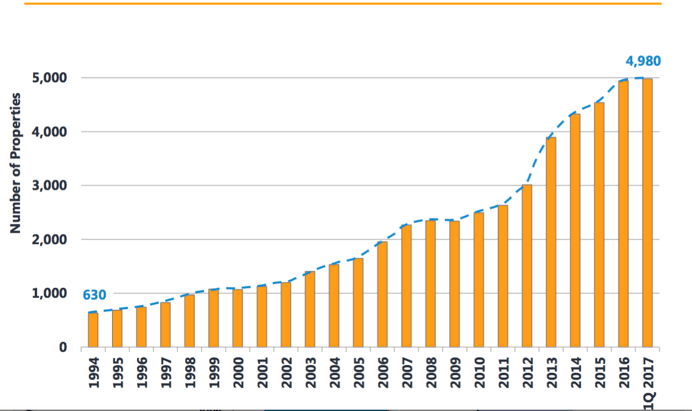

類似上面麥當勞(McDonald’s, MCD-US)那種獨棟的單一租戶地產,售價比傳統的購物中心便宜多了。正是因為單筆投資金額小,所以才導致 Realty Income 收租的地產數量極其多,同時業務極其分散。

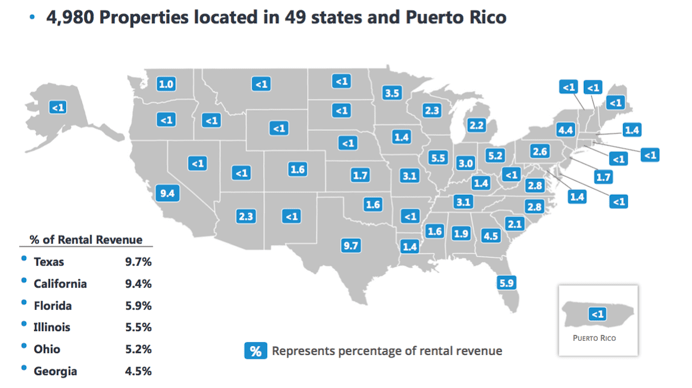

目前 Realty Income 手裡大約有 5000 個獨棟式的單一租戶商業地產。如果是單純的做購物廣場,以 Realty Income 的市值,最多做個 200 家就到極限了。數量多的好處之一是業務的分散性極強,而分散性又體現在了以下幾個方面:

- 地理位置極其分散

Realty Income 的商業地產遍佈美國的 49 個州 (圖中的數字代表百分比) 。

其中德州占比 9.7%,加州占比 9.4%,佛羅里達州 5.9%。

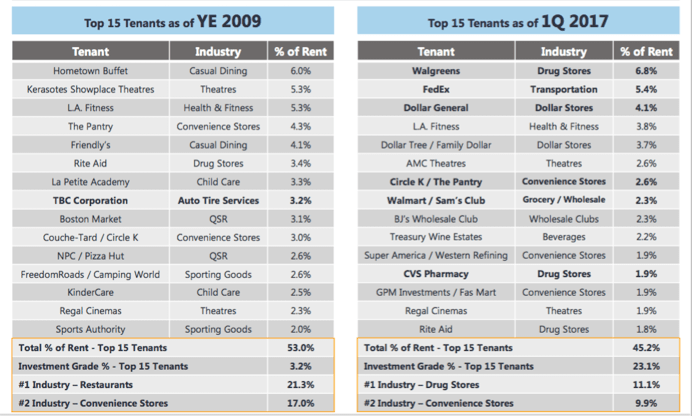

- 租客比較分散

Realty Income 的另一個特點是租客比較分散。

上圖是 Realty Income 在 2009 年和 2017 年,前 15 大租戶占總租金的占比。其中 2009 年時,最大的租戶是 Hometown Buffett 占總租金的比例是 6%。目前最大的租戶是 Walgreens (美國零售藥店的第二大巨頭) ,占比是 6.8%。

與此同時,在 2009 年時, Realty Income 的前 15 大租戶占總收入的比例是 53%,目前這一數字下降為了 45.2%。

- 產業比較分散

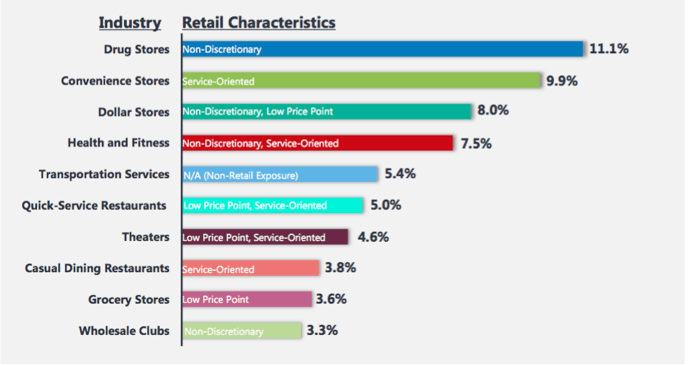

租客所處產業比較分散。目前 Realty 的商業地產裡有 11.1% 租給了藥店,9.9% 租給了以服務為導向的便利店,8% 租給了一元店,7.5% 租給了健康與健身產業。從整體上來看,受電商衝擊的業務大概只有一元店。這塊業務只占總資產的 8%。

除了業務分散性之外,獨棟的商業地產還有另外一個特性:競爭壓力不大,局域壟斷。

這是我之前在紐約住的一個地方。美國因為已經過了城市化的浪潮,實際上很多中產階級或者有錢人是喜歡住在郊區 (當然在中央公園對面買房子的人除外) 。

在我住的這個地方附近,我所能接觸到的所有商場 (Whole Food 也好,好市多(Costco, COST-US) (Costco) 也好) 、電影院,都是獨棟式的單一租戶。

而且這種租戶之間的競爭並不激烈。舉一個例子,若我將我附近的 AMC 電影院標示出來,你用 Google 地圖的實景圖,搜一下,你會發現這個電影院每個週六週日晚人都非常多。

直到後來,我搜尋了我附近的電影院總數,我才明白,人這麼多主要是因為我住的那個小區除了這家電影院之外,離我們最近的也有 10 英里遠。

也就是說,這種獨棟式的單一租戶商業地產,大多數都圍繞在已經成型的小區或者高速公路等主幹線附近。

這些單一租戶的商業地產,給這個小區附近的人提供必須的服務,比如說健身、餐廳、醫療俱樂部、電影院、超市、寵物醫院等。實際上,這些獨棟式的商業地產具有局部的壟斷屬性。未來一段時間內,超市和零售可能會持續受到電商的衝擊,但是對健身、寵物醫院以及電影院這些生意而言,電商對他們是沒有影響的。

我想看到這裡大多數人就明白為什麼這個公司的利潤穩定性非常強。主要原因是它的業務極其分散,以及這些營運良好的單一租戶商業地產往往具有局部的壟斷特徵。

這也就是為什麼 2009 年時, Realty Income 收到的租金並沒有明顯衰退。即使經濟不好,大家還是要消費,還是要娛樂的,因此這些獨棟式的單一租戶還是有生意做的,而對這些商家而言,地產是他們做生意的平台,只要還有生意做,他們就不可能放棄這些平台,就一定會按時交租。

結語

那麼 Realty Income 現在的估值怎麼樣呢?

Realty Income 管理層今年給出來的指引中顯示,管理層預計今年的自由可支配的現金 (AFFO) 大致是每股 3 美金。

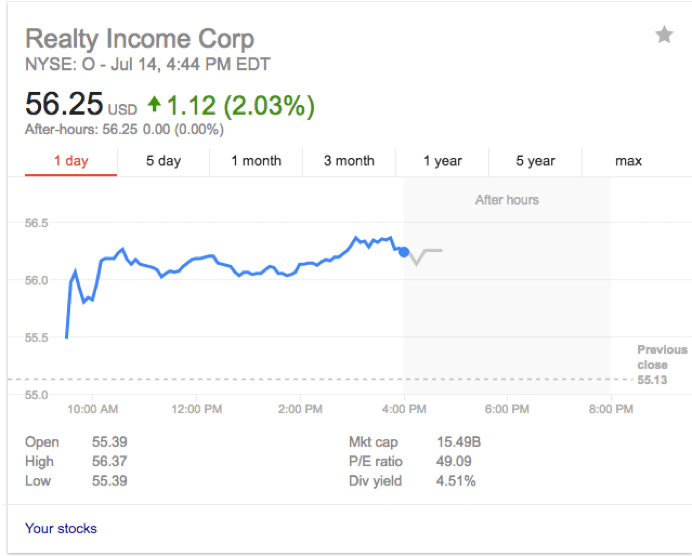

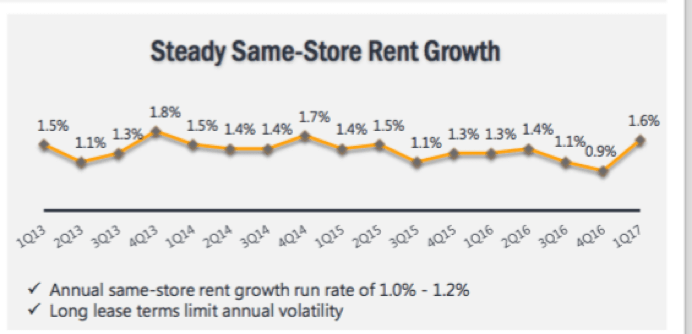

如果按照目前的股價來看, Realty Income 的 P/AFFO 大致是 18.75 倍,對應的股息率是 4.51%。同時 AFFO 的增速大概是每年 4-6%,增速主要來自於房租的每年上漲和新收購的商業地產。Realty Income 每年的同店房租增速大概是維持在 1.2%。

從過去 20 年,美國的歷史來看,在利率水平在 5%-6% 時, REITs 的估值大概就是 13-15 倍,有增速的話,可能到 16-17 倍。

如果考慮到聯準會升息,現在 Realty Income 的估值並不便宜,我個人不會選擇現在這個時間點買入。那為什麼還要看,要寫這個公司?

首先,這家公司的過往業績,讓我明白了單一租戶 REITs 的穩定性可能比我想像中的高很多很多。這某種程度上幫助我理解了另一家我感興趣的 REITs :Store Capital。

其次,當買入時機出現時再去研究公司,是個極其蠢的方法。大多數情況下,你都沒有辦法把握住這種買入時機。

最好的投資方法是平常仔細做研究,然後機會出現時把握住。機會都是留給有準備的人。

《雪球》授權轉載

【延伸閱讀】