1

投資

最近一段時間大陸股市反覆震盪運行,波動率加大,聰明人就會思考這其中是否有賺錢的機會,市場震盪正是期貨套利的好時機,考慮股指期貨和標的ETF之間價格的差異幅度,我們可以做期現套利賺一筆。

首先了解什麼是配對交易和期現套利,配對交易(Pairs Trading)是一種提供投資人在二種相關性資產間進行交易的策略,期現套利是配對交易中的一類,指投資股票指數期貨合約和相對應的一攬子股票的交易策略,以謀求從期貨、現貨市場同一組股票存在的價格差異中獲取利潤。一種情況是當期貨實際價格大於理論價格時,賣出股指期貨合約,買入標的ETF,以此獲得無風險套利收益;另一種情況是當期貨實際價格低於理論價格時,買入股指期貨合約,賣出標的ETF,以此獲得無風險套利收益。

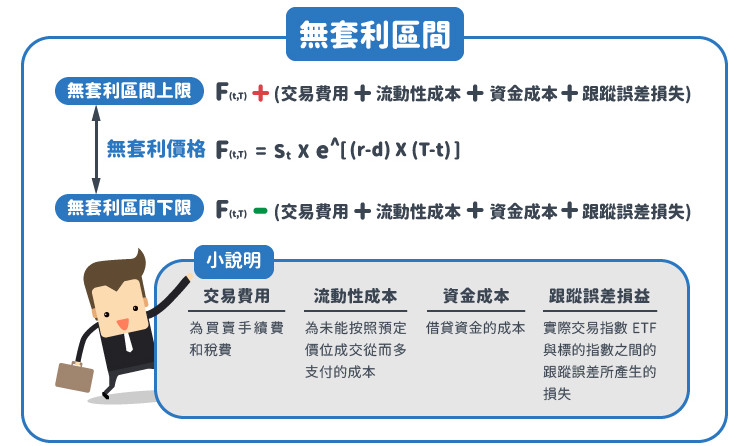

理論上我們可以賺取期現價差收益,但實際操作需要考慮各種交易成本,這勢必會減少套利機會,準確捕捉套利點是期現套利的第一步,即套利區間的確定。

如果實際期貨價格正好等於理論期貨價格,則套利者無法獲取套利利潤。但在實際操作中,會存在無套利區間。在這個區間中,套利交易不但得不到利潤,反而將導致虧損。具體而言,若將期指理論價格上移一個交易成本之後的價位稱為無套利區間的上界,將期指理論價格下移一個交易成本之後的價位稱為無套利區間的下界,只有當實際的期指價格高於上界時,正向套利才能夠獲利;反之,只有當實際期指價格低於下界時,反向套利才能夠獲利。顯然,對於套利者來說,正確計算無套利區間的上下邊界是十分重要的。

當股指期貨價格高於無套利區間上限時,期貨價格被高估,可以賣空股指期貨,買入股指現貨,當股指期貨到期時,期貨價格和股指現貨價格必趨於一致,獲取價差收益。

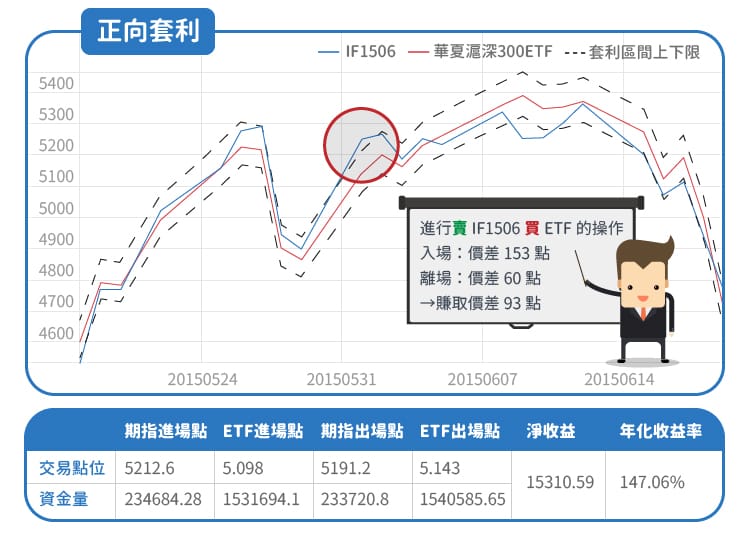

根據無套利區間的計算,1506合約價格6月1日收盤價偏離無套利區間上限,存在正向套利機會,即可進行買ETF賣IF1506的操作。投資者初始資金190萬人民幣,股票帳戶和期貨帳戶中分別預存160萬元和30萬元用於交易。2日當日開盤價差140點,耐心等待大於140點位入場,價差一度縮小後又擴大,盤中IF1506與滬深300指數期現價差擴大至153點,此時入場,進行買3000張華夏滬深300ETF,賣一手IF1506的操作。

買ETF費用合計為5.098×100×3000×(1+0.15%)=1531694.1元,賣股指期貨共花費5212.6×300×(15%+0.0075%)=234684.28元。此刻期貨帳戶中還剩餘資金65315.72元,可承受期指217.7點的上漲。當日臨近午盤期指振盪下挫,價差縮小至67.7點,午後卻大幅拉升,臨近尾盤期指一度達到5326.6點的高位,此時價差157點,持倉過夜。3日開盤價差下滑至110點,盤中震盪運行並繼續下滑,於是,耐心等待理想點位的出現。最終在價差為60點時離場,賺取價差93點。

考慮期現價差存在反向套利的情況,我們需要賣出ETF,買入期貨操作,目前台灣也可買賣中國ETF,在台灣掛牌的有四檔中國ETF,包括寶滬深(0061)、FB上證(006205)、元上證(006206)、FH滬深(006207)。

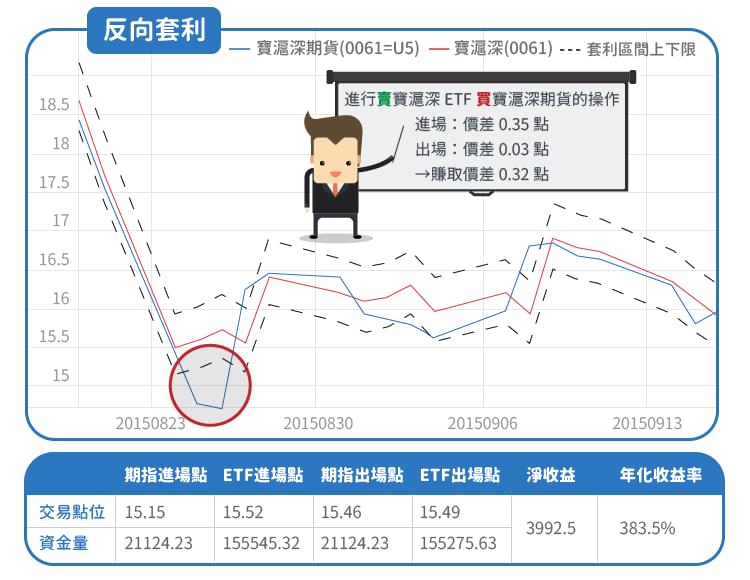

根據無套利區間的計算,寶滬深15年9月期貨合約(0061=U5)8月25日收盤價偏離無套利區間下限,存在反向套利機會,即可進行賣寶滬深(0061)買期貨合約的操作。

投資者初始資金19萬台幣,股票帳戶和期貨帳戶中分別預存160000台幣和10000台幣用於交易。26日當日早盤價差0.35點入場,進行賣10張寶滬深ETF,買一手寶滬深期貨的操作。賣ETF費用合計為15.52×1000×10×(1+0.1425%+0.08%)=155545.32台幣,買期貨共花費15.15×10000×(0.002%+0.08%)+21000=21124.23元。此刻期貨帳戶中還剩餘資金8875.77元,可承受期貨0.88點的下跌。當日午盤后價差振盪上行,價差縮小至0點附近震盪,耐心等待理想點位的出現。最終在價差為0.03點時離場,賺取價差0.32點。

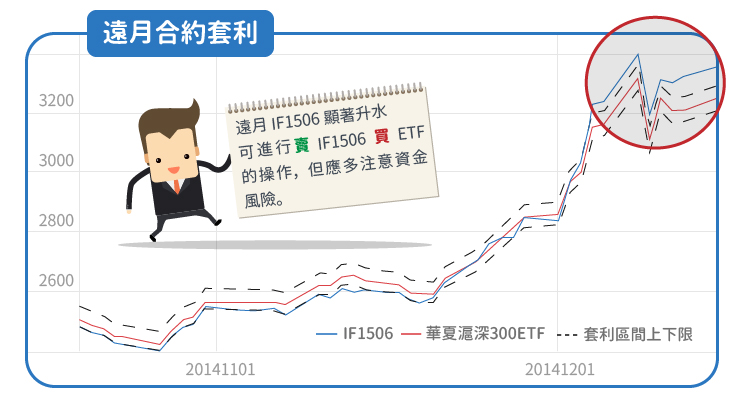

根據無套利區間的計算,12月1506股指期貨合約對滬深300指數出現顯著升水,遠月IF1506升水遠離套利區間上沿數日,最高達到298點,套利機會不可多得,即可進行買ETF賣期貨合約的操作。但應多注意資金風險。

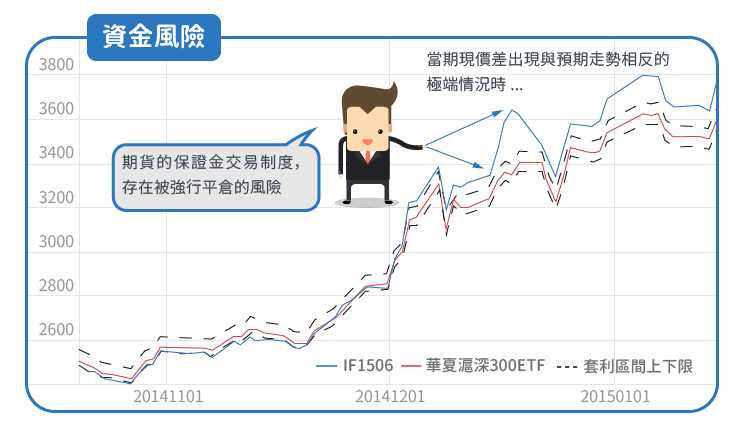

當期現價差出現與預期走勢相反的極端情況時,無風險利潤將為負,且由於期貨的保證金交易制度,存在被強行平倉的風險,因此需即時監控價差走勢並控制倉位。

當極端情況出現時,根據資金總額計算可承受風險點位。例如12月15日,進行IF1506的正向套利,若在當日期指收盤價3460點進行套利,則期貨帳戶資金需能承受期指135點的上漲,否則日內存在被強平的風險,而且接連兩天期指持續上漲近200點才有所回落,價差利潤回吐甚至為負。

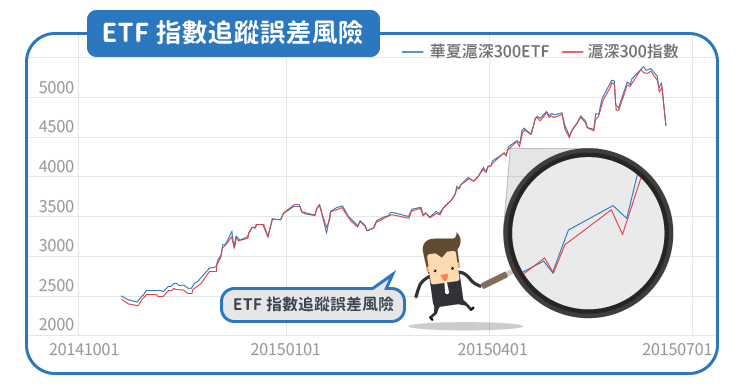

利用滬深300指數進行期現套利存在指數追蹤誤差風險,因滬深300指數本身不可交易,因此只能交易相對應的ETF,如華夏滬深300ETF,將其價格乘以1000,與滬深300指數進行比較,存在一定程度的偏離,有無法避免的跟蹤誤差。

以實證一為例,實證一中入場和出場所觀察的數據使用IF1506合約和滬深300指數的價差,而實際使用華夏滬深300ETF交易,實際價差嚴重縮水,所以此次交易將直接參照IF1506與華夏滬深300ETF的價差進行。

2日當日開盤價差220點,迅速回落至80點,耐心等待合適點位入場,盤中IF1506與華夏滬深300ETF指數期現價差擴大至119.6點,此時入場,進行買3000張華夏滬深300ETF,賣一手IF1506的操作。買ETF費用合計為5.097×100×3000×(1+0.15%)=1531393.65元,賣股指期貨共花費5216.6×300×(15%+0.0075%)=234864.37元。此刻期貨帳戶中還剩餘資金65135.63元,可承受期指217.1點的上漲。當日臨近午盤期指振盪下挫,價差縮小至64點,午後卻大幅拉升,臨近尾盤期指一度達到5306.4點的高位,此時價差143點,持倉過夜。3日開盤價差下滑至95點,盤中震盪運行並繼續下滑,於是,耐心等待理想點位的出現。最終在價差為32.2點時離場,賺取價差87.4點。

87.4點的價差相較實證一的93點有所減少,但實際收益卻多於實證一,這是因為實證一中存在指數追蹤誤差。

由於期現價差套利為配對交易,計算的最優交易點位的前提為期現同時交易,但實際上通常無法嚴格同時成交,因此存在套利組合部分成交而部分暴露於價格波動的可能,及平倉時無法確保成交於獲利價位的可能。

超好賺!

每天都有任務能拿獎勵,快點擊查看!