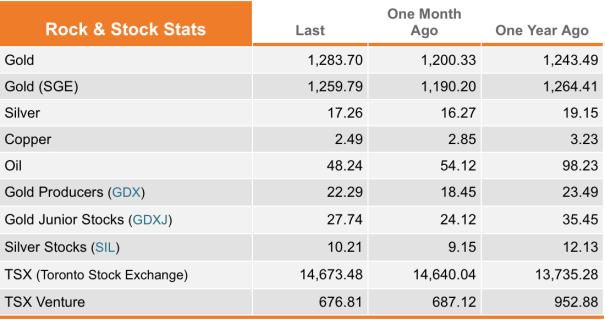

作者:傑夫 • 克拉克(Jeff Clark) 資深貴金屬分析師

在一月發行的巨大黃金(BIG GOLD)中,我採訪了17位分析師、經濟學家還有作者,訪問他們對於2015年黃金的表現看法如何。有些包括了我們的凱西智囊團(Casey Brain Trust) – 道格 • 凱西(Doug Casey)、奧利佛 • 格蘭特(Olivier Garret)、寶德 • 康拉德(Bud Conrad)、大衛 • 格蘭德(David Galland)、馬林 • 卡祖沙(Marin Katusa)、路易斯 • 詹姆斯(Louis James)還有泰瑞 • 卡斯恩(Terry Coxon)。這份出版很受歡迎,所以我們決定重新發出這一部分。我想你會找到一些非常有見地和有用的資訊。

道格 • 凱西(Doug Casey)主席

傑夫(Jeff):美聯儲和其他央行已經試圖避免經濟和市場上漲,而且為期可能比你想的還要久。美聯儲成功的避開危機了嗎?

道格(Doug):我真的很驚訝去年所有事情都還在一塊安好。自2007年以來創造的幾兆貨幣單位已經大部分膨脹了金融資產,處處產生泡沫,這個泡沫很有可能在今年破裂。我不知道是否這將會導致災難性的通貨緊縮,極端的通貨膨脹,或者兩者輪流。我只確定這將會導致混亂與極度的不愉快。

傑夫(Jeff):我們還是在從黃金股票之中賺錢嗎?或者我們應該要面對現實開始退出?

道格(Doug):事實上很多人對黃金和礦業股票卻步正式另一個我們觸底的指標。黃金和白銀現在再一次是極好的投機。而且我認為我們將會看到10至1的黃金股票 – 如果不是今年,那就是2016年。我負擔得起這種前景的回報。

奧利佛 • 格蘭特(Olivier Garret) 執行長

傑夫(Jeff):我們警告的一般市場崩潰並沒有實現。這些風險消散了嗎?或者我們應該仍然要期待大幅的回調?

奧利佛(Olivier):去年十月一個非常嚴峻的市場修正風險確實非常嚴重; 因此我們向我們的訂閱者呼籲封艙艙門,緊縮他們的投資組合,並且持有現金及黃金在手上。我們警告所有大宗商品還會下跌更多,包括石油。我們也強調了美元將會強勁,而且優秀的短線投機是長期的10至30年的國債,因為他們將被視為安全的避風港。讓我們看看我們現在處在哪裡。很明顯的,標普並沒有在十月中旬探底之後延長修正。在一個完美的風暴來臨的可能性之中,美聯儲宣布如果經濟未能繼續回升,他們可能不會如預期的在2015年早期結束QE。然後日本央行宣布其QE版本無限大,其次是日本最大的投資全球股票的養老基金決策。牛市確定會回來復仇; 而危機被免除了。換句話說,基本面仍然十分疲弱,而且市場成長集中在大市值的股票之中。中型和小型股票受到傷害,而且很多經濟指標仍然令人擔憂。

傑夫(Jeff):那麼較低的能源價格呢?這不是應該對經濟是好的嗎?

奧利佛(Olivier):理論上來說是的。實際上,這是另一場危機醞釀。大部分的美國新頁岩資源發展是由債務資助,而且是基於油價80美元以上。這份容易得來的債務很快的被債券化,就像是房貸在2003年至2006年的狀況一樣,而且我們還有一個滔天泡沫在油價將近55美元的時候即將破裂。這個另一種衍生危機的潛在風險比2007年來的還要高。

傑夫(Jeff):這是否意味著危機迫在眉睫?

奧利佛(Olivier):也許,也許不是。我們知道央行行員將會不惜一切代價為市場提供流動性。這意味著我不相信央行行員是巫師,能夠賦予超自然的力量來阻止所有危機。柏南克在2007年和2008年告訴我們沒有房地產危機,他控制了所有狀況–葉倫難道會比他好嗎?我的看法是我們的訂閱者應該要準備面對最糟糕的狀況,希望一切沒事。為安全犧牲一點市場表現,必且使用你可以負擔的金錢來損失在可能會帶來豐厚上漲空間的機會。我相信訂閱者應該要繼續持有現金(美元),黃金(面對危機的最終避險),還有在最佳的、不太可能在危機期間金融崩潰的公司之中持有股票。對於投機者的話,我仍然相信我們應該要投資在有著一流的管理及資源、最好的黃金生產商以及管理良好的探勘者之中、長期的國債之中以及高品質的科技公司之中。

傑夫(Jeff):身為前週轉資金專業人士,什麼樣的訊號會讓你覺得黃金市場準備翻身了?

奧利佛(Olivier):兩件事:市場投降,還有最好的公司幾十年以來沒看過的估值。治癒低價的方法就是低價。週期性市場確實會翻身,而且我寧可在低點時購買,持有直到市場翻身,而不是在牛市的後期階段才買。在這一點上,黃金市場對有耐心的投資者呈現出驚人的價值。在我的看法中,這是最重要的。黃金市場可能會比我想的還要久才翻身,但是我知道我接近了歷史低點了。

寶德 • 康拉德(Bud Conrad)首席經濟學家

傑夫(Jeff):在黃金的波動之中大銀行和政府是扮演什麼角色呢?這樣的角色會一直持續嗎?

寶德(Bud):我一直看到中國、俄羅斯、印度和私人投資者擁有大量的黃金需求,而且他們也對過去三年的黃金價格感到震驚。我的解釋是「紙黃金期貨市場」設定了黃金的價格,很少有實體黃金被交易。有兩個部分期貨市場正在交易:一個是每分鐘主宰了99%的交易的紙張合約,在其中每一個多頭頭寸都被空頭頭寸相批配。這就是為什麼期貨市場被稱作「紙黃金」。幾乎所有交易都沒開卷,然後被翻身為另一張合約。只有幾千個合約進到了下一個程序,這個程序叫做「運送程序」。只有少數的大銀行主宰著運送程序,所以他們就有能力影響市場。200,000份正在進行的紙張合約交易和實體黃金運送的量比起來簡直令人不敢置信,實體黃金幾乎沒什麼被使用。

大玩家可以放置大型訂單來移動短期的「紙價格」,但是最終99%的這些紙張持艙會在運送之前被打開,所以他們的影響是在長期之中被取消。運送程序是唯一一個實體黃金真正被賣出(運送)的時候或者購買(停止)。黃金價格可能透過從自己的帳戶(或相反)帶黃金進到市場,被這個過程的一個方向影響。

大銀行當美聯儲實施QE政策的時候從借款零利率獲得了很大的利益。銀行以較高的利率借出那些錢並且變得非常有利可圖。如果黃金價格飆升,那麼美聯儲將會不太傾向於維持低利率,因為他們會擔心美元購買減少,通貨膨脹回歸。所以銀行很高興金價保持一致,這樣美聯儲比較有可能會把利率持低。

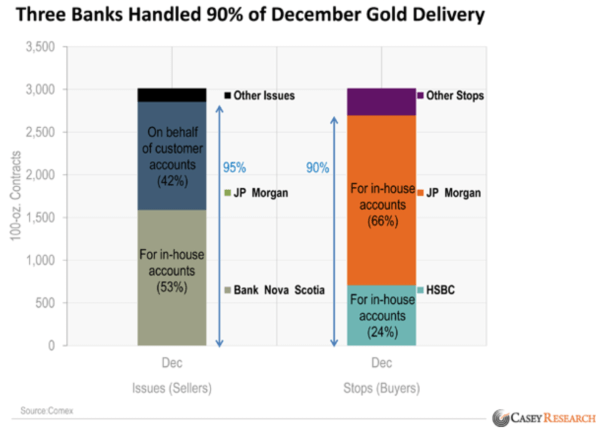

以上的圖表顯示了在2014年12月合約的運送程序,只有三間銀行-摩根大通(JPMorgan, JPM-US)、新斯科舍銀行以及匯豐銀行-他們處理了大部分的交易。大銀行可以身為其他顧客的交易者,或者用他們自己內部的帳戶交易。在12月的合約中,90%的黃金由匯豐銀行和摩根大通自己買下,新斯科舍銀行從其內部帳戶提供了超過一半的黃金。只有這麼少的玩家,運送市場容易被支配且設定價格。

傑夫(Jeff):所以如果這些大玩家影響了市場,為什麼我們還應該要擁有黃金呢?

寶德(Bud):我看到監管部門會對那些抓到操縱外匯、LIBOR、還有甚至是London Gold Fix(其一直在改變)大量的罰款,以此可作證影響期貨市場的方法將會被監管部門削減。所以黃金將會成為不管政府希望修復何種問題、紙幣發行過多的公認替代品。我同時也看到石油美元的崩盤、無人過問所有貨幣,這將會導致貨幣戰爭,黃金將會是最終的贏家。政府本身正在認知到黃金的價值,因為我敢肯定俄羅斯自從上的夏季盧布下跌之後就認知到這一點了。

大衛 • 格蘭德(David Galland) 合夥人

傑夫(Jeff):你從生活在阿根廷有取得什麼個人利益嗎?

大衛(David):最重要的是,我的壓力水顯著下降。即使我不會認為我自己是高壓力的類型,我過去是需要吃藥調整高血壓和胃食道逆流… 這兩者我把他們視為壓力的徵兆。在回到Cafayate的幾個月後,我就不用吃藥了。第二,住在阿根廷內陸提供了我生命中真正重要的新觀點。住在Cafayate很輕鬆,有時間午睡、悠閒的飯菜、還有很多愉快的休閒活動。完全沒有貫穿西方文化的壞消息。在一週放鬆之後,你會了解到在美國最重要或緊急的事只是一場猜謎遊戲。最後,我個人的自由感大增,就如阿根廷農村生活是非常生生不息的。與此鮮明的對比,回到美國,即使只是短暫的拜訪都顯示了這個國家的綽號「自由之地」只是偽善。幾乎所有事情都有法律,更糟糕的是,沒有罷工的意願強制這些法律。一個人可能因為販賣香煙而被一群警察搶劫,這個故事就足以告訴你一切。

傑夫(Jeff):黃金和黃金股備受打擊。你會對那些損失的貴金屬投資者說些什麼呢?

大衛(David):我懷疑有人能夠證明一個人經歷過的痛苦,但是我還是有些想法。我如我們很多的讀者一樣也損失了很多,但是因為我一直相信大部分的事情適度就好,特別是晚輩,我僅有在一曉部分的投資持艙損失。具體來說,大約有20%的家庭投資組合是在資源投資之中,一半是在股票,其他是持有實體金屬作為保險持艙,並且在國際上多元化分配。所以在我們投資組合上10%中70%的損失,可能有點痛苦,但是這不是世界末日。我想我的主要消息會是繼續看這個類股是什麼:實體金屬是保險,而放適度的持艙在股票之中-大和小-作為投機的投資。

融然相信大規模的政府操作延伸到主要市場之中最終必定會失敗,到時投資者將會回到資源類股之中。當蟲子們開始蠕動,我預計實體金屬將會是第一個恢復的-而1,200美元的黃金會開始看起來像是相當堅實的基礎。BIG GOLD的公司,我個人有點興趣,在這之後將會很快反彈。

當生產商果斷地突破阻力點上升,這將會是最優秀的晚輩們重新注意的時機。

但是不管如何,按照我第一個評論,這些股票可以提供給你改變一生的回報,你必須要具高度選擇性,並且處在適當、正確的持艙位置。然後你可以坐穩,等著市場來證明你是對的。

馬林 • 卡祖沙(Marin Katusa) 首席能源投資策略家

傑夫(Jeff):我很喜歡你的書《The Colder War》。而且我喜歡你最後建議買入黃金。現在所發生的事跟你預期的相同嗎?油價的下跌是否改變了局勢?

馬林(Marin):首先,謝謝。我花了很多自己的時間來完成這本書。還有,是的,大部分的狀況就如同書中所寫的一樣。我期待這樣的趨勢會再持續個十年,《The Colder War》將會花好幾年的時間來發揮。

就如我告訴我們所有能源訂閱者還有參與上個在聖安東尼奧的凱西會議(Casey Conference)之中的來賓,我們期待油價大幅的下跌,但是這比我預期還要快。我認為我們將會繼續在油價之中看到波動;我們可能會在WTI反彈至65美元左右,但是我認為這將會在2016年1月前到達45美元。這絕會讓普京的策略難以實施-但是我們在《The Colder War》中,而不是「較冷的小戰役」,戰爭是由好幾場小戰役組成的。普京的策略仍然在實施,而且要過好多年才會發揮效果。

傑夫(Jeff):你呼籲石油美元的體制結束。這對黃金是很看漲的,但是這樣的程序可不要花上好幾年?或者投資者應該現在買黃金呢?

馬林(Marin):這個程序正在有條不紊的進行,是的,就如我在書中所提出的,石油美元的消亡會花上好幾年-但是這終究會發生的。

每一個投資者必須要評估過自己的立場和處境,但是我不相信任何人都知道黃金的底部什麼時候會發生,而且我把黃金視為一種保險。你從來不能夠確切知道你需要健保,但是從我個人的經驗當中,有健保是好的,而且最好能負擔多少就用多少,因為當你需要的時候,相信我,你不會後悔的。

資源正處在「黑暗深淵」之中-但是這是循環的一部分。重點是投資組合的生存。如果你可以撐到另一邊,財富將會比你可捉摸的都還要大,這是我的個人經驗。我自己經歷過這一點,而且當我壓力很大的時候,另一邊所發生的成長吹散了我所有的期望。我們處在一個循環的生意之中,而且這個底部趨勢一直都很令人討厭-比一般期待的都還要久要低-但是我很興奮,因為這就是我一直在等待的,而且這會將我的身家提到另一個水平。

我認為你自己的結局也是會一樣的,路易斯 • 詹姆斯(Louis James),還有所有其他跟著你且在另一方存活下來的人。我相信在黃金股之中將會有顯著的上升,特別是特定出擊黃金探勘和開發。現在是訂閱者的好時今,而且我總是閱讀我的BIG GOLD報導以及國際投機者(International Speculator),不管我在哪裡我都會讀-最近閱讀是在墨西哥的機場裡。繼續保持,傑夫(Jeff); 即使這個市場很難,你是在做對的事。會有回報的-也許不是照我們的時間軸走,但是會有回報的。

路易斯 • 詹姆斯(Louis James)首席金屬及礦業投資策略家

傑夫(Jeff):初級能源類股往往是週期性的進展。目前週期底部即將結束了嗎?或者投資者應該要期待復甦要等上幾年?

路易斯(L):這本質上是一個市場實機的問題-我們都希望能夠明確回答這個幾百萬美元的答案。這不可能的,而且我相信你的讀者知道聽取那些宣稱能夠精確可靠的掌握市場時機的人是不明智的。也就是說,我不想要逃避這個問題; 凱西(Casey)和我都覺得黃金可能觸底了。是的,我認為2013年12月的時候是底部了-但是我們大部分的股票自那之後也上漲了。所以,黃金可能有了更深一層的下跌,但是我們的股票表現的比金屬和市場都好。

無論怎麼樣,如果我們是對的,下一個大移動應該是上升的,而且這對BIG GOLD或國際投資者(International Speculator)讀者都是好事。

我應該也要加上貴金屬不只是「資源」-黃金是錢,不像是豬肚或玉米是普通的商品。這是世界上最受考驗和最值得信賴的財富保值手段。所以即使資源商品趨向於在週期中移動,黃金和白銀可能戶在週期之中有令人意想不到的結果。而且2015年我認為看起來是充滿了危機… 我對今年謹慎地看好。

傑夫(Jeff):黃金投機者會在2015年的哪裡獲得最大的爆炸?

路易斯(L):如果你是說什麼時候的話,統計來說今年第一和第四季趨向於是黃金最強勁的時候,現在是購買的好時機。

至於要買什麼,這取決於你想不想要最大限度的發揮潛在收益或者將風險降到最低。最保守的作法是堅守金條,這不算是投機,而是尋求安全的一種外匯交易。如果想了解更多操作槓桿在將風險增加最少,還有我們在BIG GOLD中推薦的更多生產商可以選擇。對於財富創造的潛力,相對於財富保值的話,我有在追隨幾個在International Speculator之中的初級股票。

至於在世界的何處投資,我會建議在比較不知名的國家之中找到那些正在探勘或者發展的公司-你總是會北美這種法律已經建立好的地方花上比較多的溢價。當然了這樣的風險也比較高,但是這不代表你必須要去一個盜賊統治政權、國有化歷史的地方。有幾個穩定的地方是在投資者的所知之外,像是愛爾蘭和斯堪那維亞半島,但是故事還沒結束,所以甚至是我都還在等著呢。

泰瑞 • 卡斯恩(Terry Coxon) 資深經濟學家

傑夫(Jeff):盡管在過去六年金錢印刷無盡揮霍,通貨膨脹微乎其微。我們是否應該要放棄這個印鈔製造通貨膨脹的概念?

泰瑞(Terry):不,你不應該放棄。就如弗里德曼所說的,在貨幣供應量變化和價格變化之間的滯後是「長久和多變的」。我很驚訝我們還沒有看到在M1金錢供給60%以上的通膨效應。但是美聯儲基本上已經保證那些影響即將到來,因為他們致力於繼續印鈔直到價格通脹顯現出來。一旦這一發生,所有金錢創造的遲來的影響會開始佔據上風。將不會只有「一點點」的通貨膨脹。

傑夫(Jeff):你看什麼來告訴你下一個黃金牛市要開始了?

泰瑞(Terry):這我就不清楚了。除發它發生,不然我不會知道。但是因為高通脹率已經開始了,所以這是黃金另一個強大的時期。這就是現在需要擁有黃金的原因,也是持有黃金的理由,如果你像我一樣相信這僅只是一點點的下降。此時,由於我所有自2011年以來金屬的疲弱表現,幾乎缺乏對持有黃金有清晰認知的人都已經拋售了。所以購買是安全的。

《凱西翻譯授權轉載》