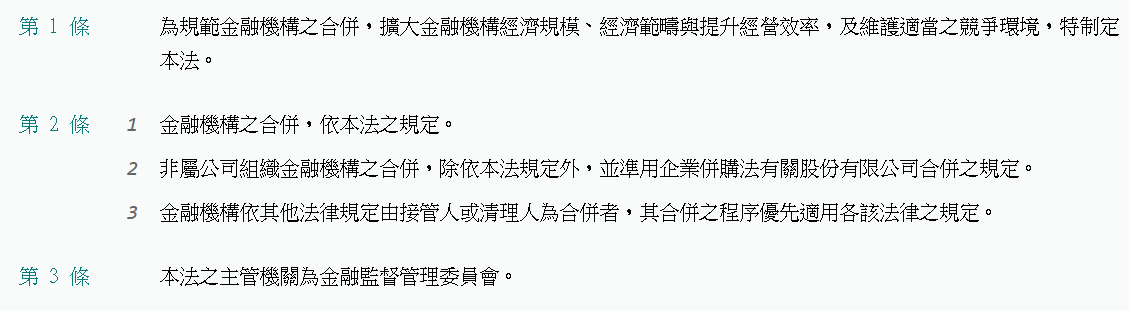

1

全球

2023 年 3 月,美國的「矽谷銀行(Silicon Valley Bank)」、「簽名銀行(Signature Bank)」、「銀門銀行(Silvergate Bank)」爆發擠兌潮,這三間銀行也被迫關閉。最後,由「第一公民金控(First Citizens BancShares)」收購矽谷銀行,「紐約社區金控(New York Community Bancorp)」收購簽名銀行。

無獨有偶,臺灣銀行業也有收購案的新聞。2024 年,盛傳京城銀行即將出售,以及中信集團與台新集團各自想併購新光銀行的消息。

營運不彰、缺乏接班人的機構被其它方併購,一直是金融業的進行式。在我國,金融機構併購案主管機關為「金融監督管理委員會(簡稱為「金管會」)」。2000 年 12 月,共 20 條的「金融機構合併法」公布,第三條明定「主管機關為金融監督管理委員會」,這也是為何每當金融機構磋商合併案時,負責發出聲明的政府單位一直是金管會。

編按:2025/04/01 更新,新新併通過了!經過兩間公司 4 個月的持續努力,國內第二樁金金併確定成真,金管會於 2025/03/31 同意台新金(2887)與新光金(2888)合併案,雙方將以換股方式進行合併,合併後的存續金控將命名為「台新新光金」,代碼仍為 2887。

資料來源:全國法規資料庫

資料來源:全國法規資料庫

促進金融機構合併案的最大原因,是原有的金融機構想要擴大市佔率、增加服務據點,成為更大型的金融機構。簡而言之,金融機構之間的合併是為了達成「規模經濟」。

舉個範例。假設在一個國家的存放款市場裡,共有 10 間銀行。易言之,若一間銀行的存放款市場市占率超過 10 %,就是一間相當有規模,足以影響金融穩定性的銀行。這類銀行被稱作「系統重要性金融機構」,英文簡稱為「SIFI(Systemically Important Financial Institutions)」。在這個國家裡,共有 4 間這樣的銀行,市占率皆超過 15 %,但是彼此的領先幅度並不大,第一名與第四名的差距僅有 5 個百分點。

假設 B 銀行想要成為該國最大的存放款銀行。為了要超越 A 銀行,更強地掌控貸款市場,B 銀行囤積現金,靜心等待金融危機,收購其它較為小間的銀行。

| 金金併發生前 | |

| 銀行 | 存放款市場市占率 |

| A | 20 % |

| B | 18 % |

| C | 16 % |

| D | 15 % |

| E | 7 % |

| F | 7 % |

| G | 7 % |

| H | 5 % |

| I | 3 % |

| J | 2 % |

2008 年,B 銀行終於等到好時機。在一年半內,G 銀行的逾期放款比率飆升至 20 %,代表每借出的 100 元,有 20 元是無法收回的款項。眼看 G 銀行的股票價格僅剩高點的 30 %,G 銀行的董事長帶頭減薪,焦急地在仁愛路上打電話、調頭寸。這時候,B 銀行用已囤積多年的現金,以低廉的價格併購 G 銀行。在劣勢之下,無論 G 銀行有多麼不捨,都只能向 B 銀行的提案點頭。最終,G 銀行成為合併案的「消滅銀行」,B 銀行則成為「存續銀行」。

一夕之間,存放款市場市佔率最高的銀行不再是原本的 A 銀行,而是併購 G 銀行後的 B 銀行。B 銀行的市占率提升了 7 個百分點,掌控整個國家四分之一的存放款。此外,以國家的角度觀看,在存放款市場裡,第一名領先第三名的幅度從原本的 4 % 提升至 9 %、領先第四名的幅度從 5 % 提升至 10 %,代表 B 銀行在併購案後的最大存放款地位,比 A 銀行在併購案前的地位更為穩固。

存放款市場越來越集中在 B 銀行。

| B 銀行併購 G 銀行後 | |

| 銀行 | 存放款市場市占率 |

| B | 25 % |

| A | 20 % |

| C | 16 % |

| D | 15 % |

| E | 7 % |

| F | 7 % |

| H | 5 % |

| I | 3 % |

| J | 2 % |

金融機構合併後,往往造成市場越趨集中於某幾間金融集團。對於存戶、老百姓而言,容易遇見金融機構漸漸壟斷金融市場的現象,這並不是好預兆。此外,假若大型金融集團並未妥善掌握放貸品質,將不只影響本身的營運狀況,也將連帶影響其它產業的資金調度,例如有大量資金需求的營造業、科技業以及管理退撫基金的政府部門。

因此,往往在審核金融機構合併案時,政府會伸出經濟學提到的「看得見的手(Visible Hand)」,干預金融市場的營運。在新聞稿中,主管單位經常以「對未來金融市場秩序維持有重大潛在疑慮」一句,否決金融機構的合併案,往往引用的理由多是「對被投資事業的財務狀況掌握不足」、「增資承諾書內容不具體」、「無法保障雙方股東權益」。

然而,其核心原因還是因為不能讓單一金融機構把持金融市場,否則政府將受到該金融機構的掣肘。

在臺灣,共有 6 間銀行是金管會所稱作大到不能倒的「系統性重要銀行」,分別是中國信託商業銀行、台北富邦商業銀行、國泰世華商業銀行、合作金庫商業銀行、兆豐國際商業銀行以及第一商業銀行。

其中的合作金庫商業銀行、兆豐國際商業銀行、第一商業銀行是國家的銀行。換句話說,剩下三間的民營金融控股公司若想要併購其它金融機構,將會面臨較為嚴格的審查機制。這也說明,為何近十幾二十年來,我國的金融併購案規模並不大,往往是極大的機構合併小微機構。

| 資料來源:金融監督管理委員會銀行局 |

||||

| 單位為「億元」新台幣(時至 2024 年 6 月 30 日) | ||||

| 銀行 | 淨值 | 總資產 | 存款餘額 | 放款餘額 |

| 臺灣銀行 | 4,697 | 65,399 | 51,250 | 31,641 |

| 中國信託商業銀行 | 3,637 | 52,210 | 43,395 | 28,499 |

| 兆豐國際商業銀行 | 3,316 | 40,696 | 30,278 | 22,296 |

| 台北富邦商業銀行 | 2,840 | 39,898 | 32,621 | 21,791 |

| 國泰世華商業銀行 | 2,762 | 41,058 | 34,530 | 24,093 |

| 合作金庫商業銀行 | 2,687 | 46,675 | 39,737 | 29,117 |

| 第一商業銀行 | 2,622 | 44,441 | 36,417 | 25,297 |

以下是我國近年較為大型的銀行併購案:

| 台灣金金併案例 | |||

| 年份 | 金金併涉及銀行 | 存續銀行 | 消滅銀行 |

| 2002 | 台新銀行&大安銀行 | 台新銀行 | 大安銀行 |

| 2003 | 世華聯合商業銀行&國泰商業銀行 | 世華銀行(更名為「國泰世華商業銀行」) | 國泰銀行 |

| 2005 | 富邦銀行&台北銀行 | 台北銀行(更名為「台北富邦銀行」) | 富邦銀行 |

| 2007 | 國泰世華商業銀行&第七商業銀行 | 國泰世華商業銀行 | 第七商業銀行 |

| 2018 | 元大銀行&大眾商業銀行 | 元大銀行 | 大眾商業銀行 |

| 2023 | 富邦金控&日盛金控 | 富邦金控 | 日盛金控 |

| 2025 | 台新金控&新光金控 | 台新金控(更名為「台新新光金控」) | 新光金控 |

【參考來源】

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!