1

投資

John Huber

John Huber

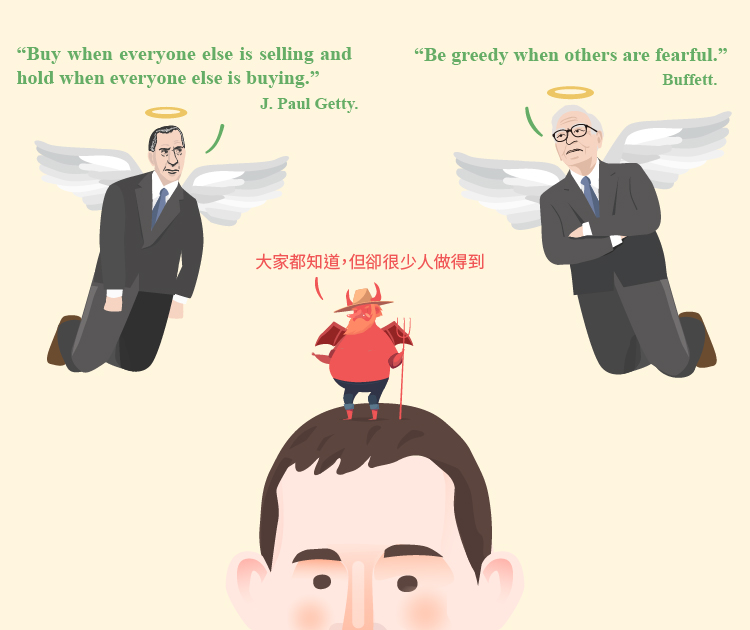

當市場翻騰時,正是股票讓人興奮的時候。這時常被拿來說嘴,卻很少有人會去實作。J. Paul Getty曾經說過致富的簡單法則: “當所有人賣出時買進,當所有人買進時繼續持有(Buy when everyone else is selling and hold when everyone else is buying.)”。

在價值投資領域中,巴菲特的名言 “當別人恐懼時,就該貪婪(Be greedy when others are fearful)”也有異曲同工之妙,也是時常被拿來引用、宣導,卻極少人會去實作。

很幸運地,我的Saber Capital有很棒的客戶群,有這麼一群認同你、讓你去創造長期獲利的客戶是很重要的。在我看來,個體投資人,或像我這樣經營小部位基金的人,最大的優點就是我們可以去看長期。也有人把長期的概念稱作”時間套利”。 許多基金經理人會說他們要比一般市場投資人還要有能力擁有長期投資觀點,但是我認為這仍然是被低估的。

許多市場參與者會承認,一些現在有問題的企業隨著時間的推演,將會賺取更多的收入,股價也可能會往上攀升,但是他們仍然會在該公司季度表現不好或是其他一些短期問題發生時賣出或避免碰觸這些股票。原因是他們對公司的狀況無能為力,卻可以在一般市場和總體經濟氛圍上有所操作。

最近我關注的一間公司正面臨這個狀況,一位分析師將這間公司降評,原因是擔心最近一個季度表現的影響,但是他同時也承認他看好該公司未來長期的表現。他的建議是,鑒於近期的壓力,先賣出此檔股票,將可以創造一個”更好的進場點”。這的確有可能,但是我沒有把握我在抓住”進場點”上有任何優勢,或是說出這個壓力何時會緩解 (有可能在事件已經反映在股價上後,我才會知道)。

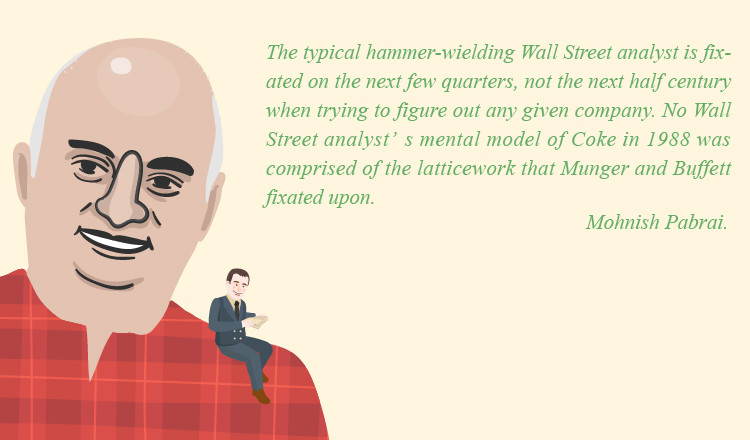

如同Mohnish Pabrai在他的書中寫的:

在分析任何一間公司時,那些隨風起舞的華爾街分析師專注於近期幾季,而不是更長遠。在1988年時,沒有任何一個華爾街分析師運用蒙格、巴菲特愛用的網格狀模型來評估可口可樂(Coca-Cola, KO-US)公司。

我總是認為這就是一些市值較大的股票時常被錯誤定價的原因。平均下來,大市值的公司52週高點會比52週低點高上50%。這些被市場關注的大公司會有如此大幅的波動,部分原因是市場情緒的改變,也有部分原因是大多數市場參與者過分專注於短期因子。所有分析師都會討論Google接著幾季的表現、營收模型和其他季度的指標。卻沒有分析師在意一個22歲的工程師會選擇去Google工作,而不是去Yahoo或Microsoft。這些無形的事情是重要的,卻不會表現在季度的成績上。這就是為什麼Google今年股價是500,隔年漲到800,差了將近2000億美元市值的原因。

而此時正是該感到興奮的時候,我們就是要利用價格下調的時刻。好公司在兩年前的股價會比現在要便宜的多,就像是聖誕節後的促銷一樣。

Rudyard Kipling說,關鍵就是在其他人沉淪時,你仍要保持清醒。

仍有一些讀者問我對於市場的看法 (事實上我沒有任何看法),我的回應是,我會列出一張表,寫出一些“回歸基礎”的事項,好幫助我能夠去複習。將列表當作是周末的讀物,可以幫助我們將心思放在下周公司的表現和評價上,而不是一些經濟指標,或是去找S&P的支撐線。

偉大的投資者常常探討長期思維,歷來最成功的企業也是如此。Jeff Bezos從不在意季度的成績,從1997年他第一次寫亞馬遜(Amazon, AMZN-US)股東信時就是如此:

“我們的投資決定是根據如何長期成為市場領導者的考量,而不是短期獲利或是華爾街短期的反應。”

順帶一提,亞馬遜1997年營收為1.48億美元;今年則是將近1000億美元。

看看2004年Google IPO的公開說明書。Page和Brin在最早的股東信上寫出了一些很棒的概念:

長期焦點

還是私有公司時,我們專注在長期上,而這讓我們表現良好。當現在公司要上市了,我們仍然會做同樣的事情。就我的觀點,外部壓力常常誘使公司犧牲長期機會去迎合斷其市場期望。有時候這些壓力甚至會讓公司操縱財務數字去”創造他們的季度”。套句巴菲特的話: “我們不會”拂拭”財報數字,如果營收數字送到總部時是千瘡百孔的,那當你看到它時,它仍是千瘡百孔的。”

如果有一個機會讓我們可以犧牲短期利益,使長期有好的表現,我們將會竭盡所能抓住這個機會。我們也請求我們的股東,要有長期的投資思維。”

許多人不會把Google和亞馬遜的成功歸功於”長期思維”。的確,光有長期心態不能促使他們成功,但是我認為這是必要的條件。有趣的是,這兩個企業是真的從一開始就保有長期的思維,即使在成為市場主導廠商之前也是如此(至少事後看來的確如此)。有很多原因指出他們如何打敗其他的收尋引擎和電子商務,但是專注在長期無疑地幫助他們達到此一成就。

一些投資人和公司管理人卻常常認為理應去思考如何度過未來幾季。

散步能幫助理清思緒,進而產生好點子。如果你不喜歡散步,可以坐在房間裡獨自思考。這個方法對巴菲特和Archimedes都很有效。好點子則通常不會來自這種方式。

賈伯斯常常說要“把自我縮小”。他會在Apple的園區中散步,去深思一個點子。

巴菲特2008年在紐約時報上的專欄文章

我記得當巴菲特寫這篇專欄時,許多人都在嘲笑他,我也記得在接著幾個月股市持續低迷時,嘲諷的聲音仍然持續著。一年後股市上漲了30%,五年後 (如同他在文章中提到的時間表)股市翻了三倍,此後我便沒有再聽到有人敢嘲笑他了。

“一個簡單的原則指出我買進的理由: 當別人貪心時,就該謹慎;當別人恐懼時,就該貪心。而如你所見,現在恐懼壟罩著整個市場,即使經驗老到的投資人也深受打擊。沒有錯,投資者應該要小心過度槓桿的機構和競爭中處於弱勢的企業,但是對於長期能夠繁榮發展的健全企業來說,這種恐懼是無意義的。這些企業的確會遭受一時的打擊,如他們平常會遇到的那樣,但是其中的一些公司,在未來5、10到20年將會創下新的獲利紀錄。

“讓我在說得更清楚點:我不能預測股市短期的波動,我對於股票接著一個月或是一年會漲會跌沒有甚麼好想法。然而,當市場情緒和經濟轉好時,市場是可能成長的更高,甚至是大幅上漲的。而如果你要等到知更鳥的到來,此時春天早已結束了。”

“長期來看,股市的消息會是好的。20世紀時,美國遭遇了兩次世界大戰,和其它一些嚴重、昂貴的軍事衝突;經濟大蕭條、十幾次經濟衰退和恐慌、石油危機、流感疫情、總統下台。然而,道瓊指數從當時66點成長到現在11,497點。”

這是非常簡單的概念。文章雖然是寫給當時候的美國人看的,卻對每個投資人來說,都非常受用。

巴菲特的“當市場氛圍愉悅時,你將為買進的股票付出很高的價錢”

這篇文章的出處來自於1978年巴菲特在富比士寫的。

“第二個爭論是,市場的前景充滿了問號。那等到事情更明朗一點實在進場不是更好嗎? 你知道這個這段散文:”持續買進儲量,直到不確定的是都解決了,……”。在問題解決前,先面對兩個不那麼愉快的事實:未來永遠都不會明朗;當市場明朗且氛圍愉悅時,你將為買進的股票付出很高的價錢。

不確定性事實上是長期價值型投資者的好朋友。”

每過一陣子再回來看這篇文章總是有趣的。看看巴菲特朋友們的投資績效。這些人的主要投資哲學都差不多,就是在低於資產價值時買進,只是分別用不同的策略去實行而已 (Walter Schloss專買便宜股票,且分散投資;Lou Simpson則挑未來會合併的公司;蒙格和巴菲特則是兩者都作。)

我不認為這些人會去注意S&P指數,他們不是每一年都擊敗大盤,也都有績效不好的年度,但是長期來看,他們專注於價值而非市場,讓他們得到回報。

去散步、關掉CNBC、停止在看“動盪中的市場”等等節目、別再去讀twitter,挑一本書看,或是去散步。正如賈伯斯所說的“把自我縮小”。記住,多數鉅富的投資人不是靠停損或是在市場進出而來的 (當然也是有些很棒的交易員是這樣起來的),但是多數的財富是靠著買進好的資產而來的,尤其是當它們折價時。

同時,藉著“縮小自我”,你會發現股市並沒有跌那麼多。在歷史上,10%的修正大約1.5年會發生一次,這並不是不正常的。20%的修正大概每4或5年會發生一次。那現在下跌10%也就不是那麼不正常了。

無論發生了甚麼事,低股價總是帶來機會,而當這些機會變得越來越多時,就是我們該感到興奮的時候。

《Base Hit Investing》授權轉載

John Huber

超好賺!

每天都有任務能拿獎勵,快點擊查看!

避免犯下大錯的簡單概念-別專注於股價的短期波動_-.png)

別因過去的錯誤而錯過牛市_-.png)

找藉口很簡單-改善投資績效卻很難.png)