1

產業

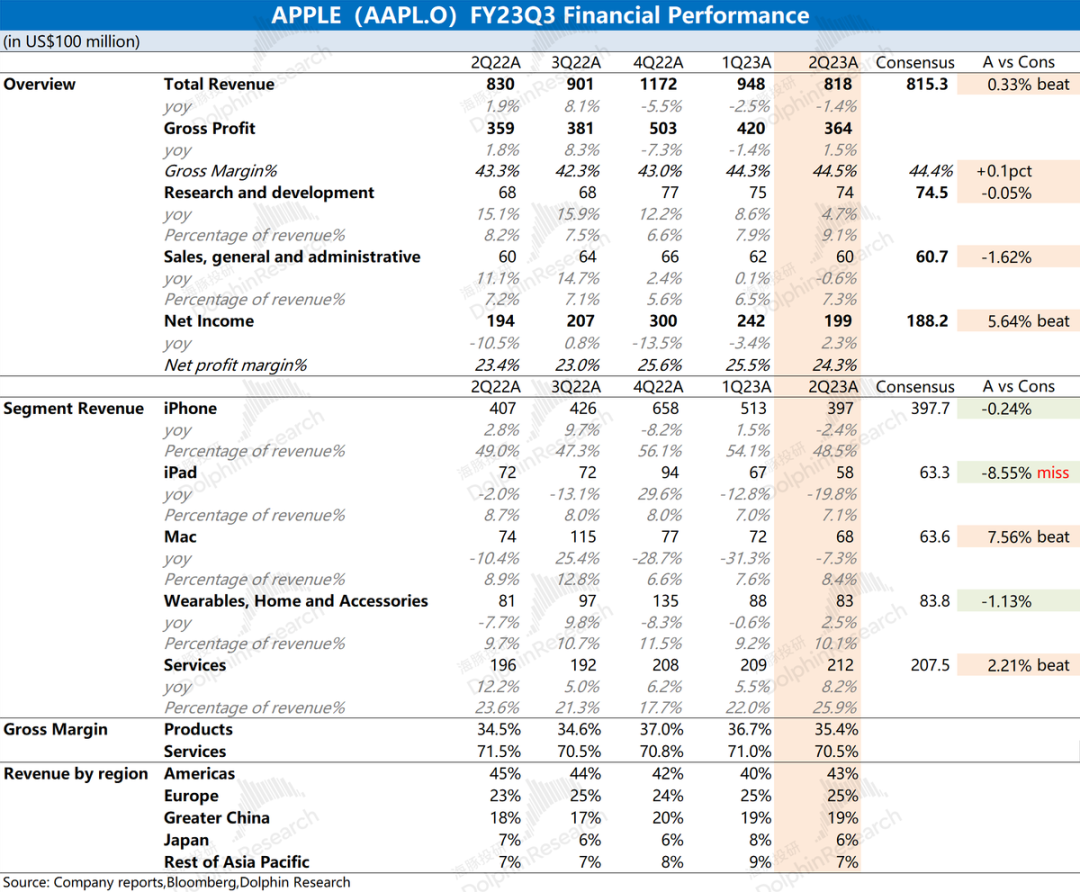

蘋果(Apple, AAPL-US)於 2023 年 8 月 4 日淩晨,美股盤後發布 2023 財年第三季度財報(截至 2023 年 6 月)。

整體觀點:蘋果本次財報略好於預期。直接看數據,蘋果本季度的收入和凈利潤都超過了市場預期。但實際上從經營性角度看,公司主要是收入端的小超預期。在電子終端市場整體需求不振的情況下,蘋果本季iPhone、Mac 和 iPad 三大件均出現與上期相比下滑。在市場低預期下,公司最終小幅超越預期。

雖然蘋果的整體表現明顯優於整體疲軟的產業,但不可否認的是也同樣承受下滑的壓力。而展望下季度,也並未看到明顯好轉的跡象。公司對下季度營收與上期相比和毛利率的展望都與本季度相近,整體未見清晰的回暖預期。

結合先前英特爾(Intel, INTC-US)和AMD(Advanced Micro Devices, AMD-US)的財報,本季度 Mac 的超預期表現,也進一步驗證了 PC 市場有望率先開始回暖。隨著 PC 產業鏈庫存的去化,近兩季度有望出現補庫的增量需求。

蘋果股價從 120 美元的低位上升至 200 美元附近,其中也包含部分的回暖預期。而今財報端並未展現明顯的回暖跡象,可能短期內對蘋果帶來一定的回調壓力。而印度市場的強勁表現,給公司帶來了繼續進軍印度的信心。目前蘋果在印度 549 美元的市場,已經占據一半以上的市場佔有率。隨著印度市場的推進和消費者心智的占領,有望進一步擴大在印度市場的影響力,未來有機會給公司帶來新的增量。

以下是蘋果(AAPL)Q3 財報的詳細分析

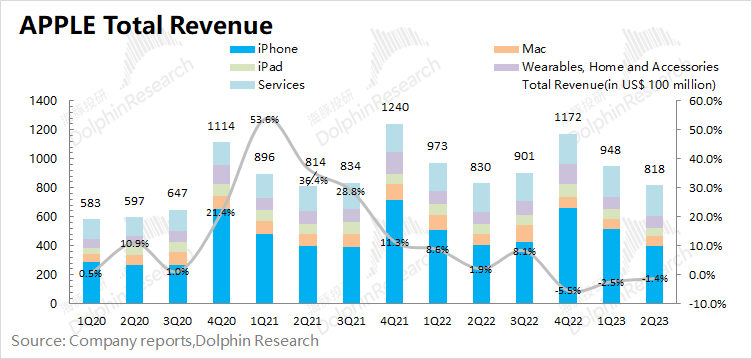

收入端: 2023 財年第三季度(即 2Q23 )蘋果公司實現營收 818 億美元,與上期相比下滑 1.4% ,小超彭博一致預期( 815.3 億美元)。對於本季度收入的下滑,主要受硬體產品下游需求不足的拖累。

從硬體和軟體兩方面看:

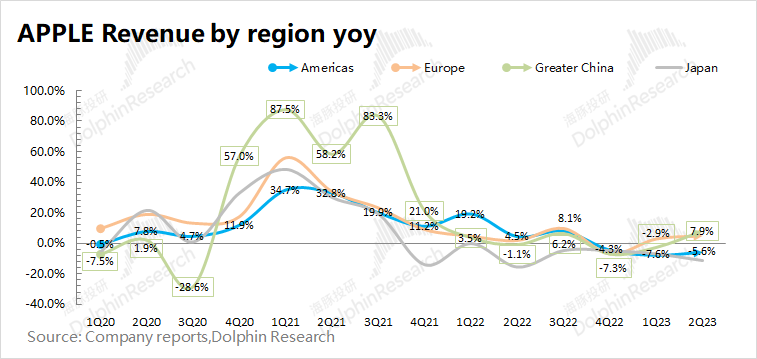

從各地區來看:本季度蘋果在美洲市場繼續下滑,而歐洲和大中華區開始回暖。美洲地區是蘋果收入的最大來源,本季度下滑 5.6% 。而歐洲方面連續 2 個季度與上期相比成長,大中華區也在本季度實現了與上期相比成長 7.9% 。各主要地區的收入成長開始出現向好的跡象。

此外,上季度大超預期表現的其他亞太地區,本季度與上期相比下滑 8.5% 。海豚君認為印度地區本季度表現仍然較好,但是亞太的部分其他地區需求提升未能持續。根據 Counterpoint 數據,本季度蘋果在印度與上期相比成長 56% ,並在 549 美元以上的高端細分市場占據 59% 的比例,印度已經成為了蘋果五大市場之一。

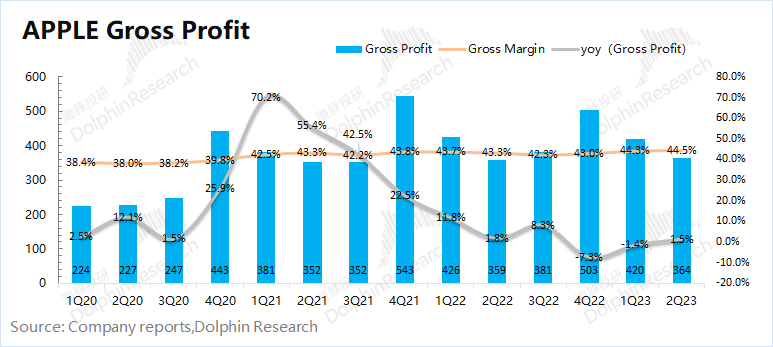

毛利率: 2023 財年第三季度蘋果公司毛利率 44.5% ,與上期相比增加 2.2pct ,符合彭博一致預期( 44.4% )。本季度公司毛利率繼續回升,較高毛利率的軟體業務占比提升,結構性拉高了公司整體毛利率。

海豚君拆分軟硬體毛利率來看:

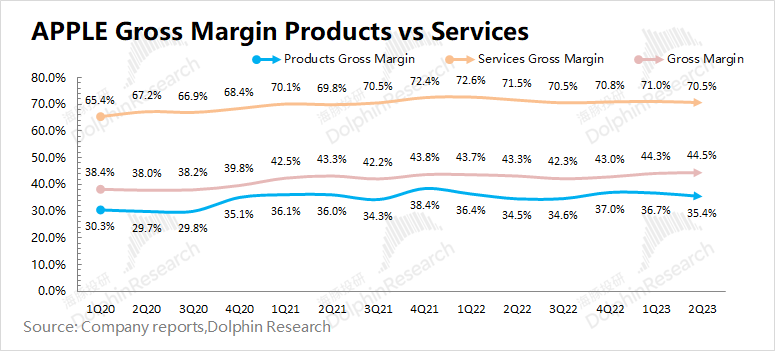

蘋果公司本季度軟體毛利率繼續站穩在 70% 以上的水位。而市場最關注的仍是硬體端的毛利率水平,本季度蘋果硬體毛利率有所回落至 35.4% 。

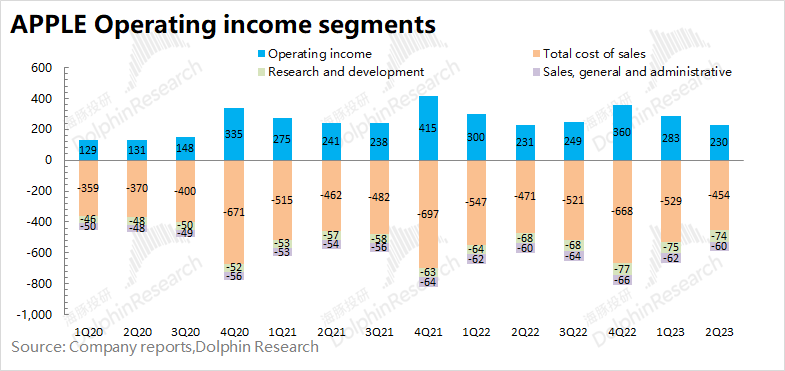

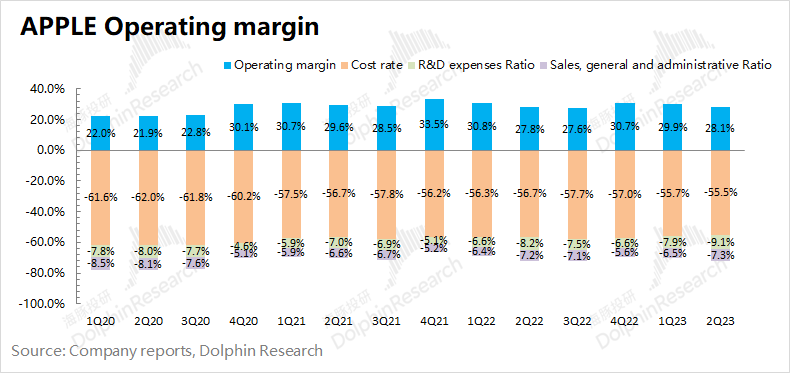

營業收益: 2023 財年第三季度蘋果公司營業收益 230 億美元,與上期相比下滑 0.3% 。蘋果公司本季度營業收益的下滑,主要是費用端成長所致。

本季度蘋果公司的營業費用率 16.4% ,與上期相比成長 1pct 。受本季度收入下滑影響,銷售與行政費用率和研發費用率與上期相比均有提升。

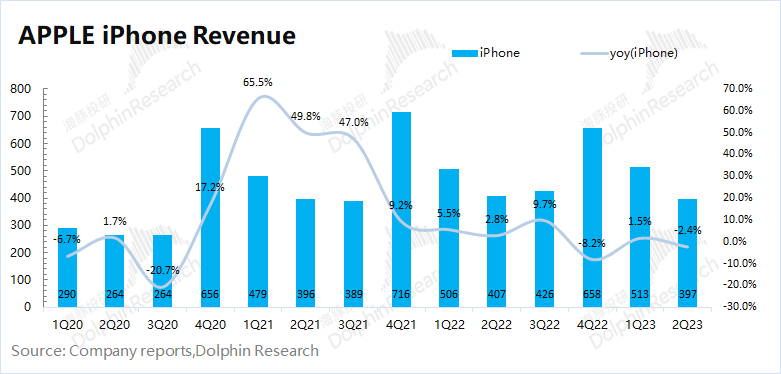

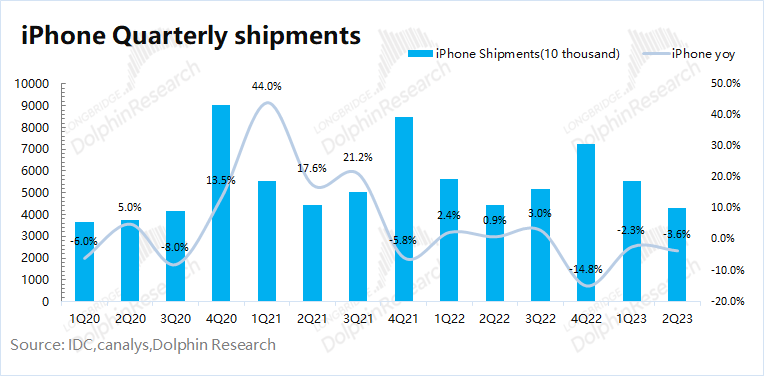

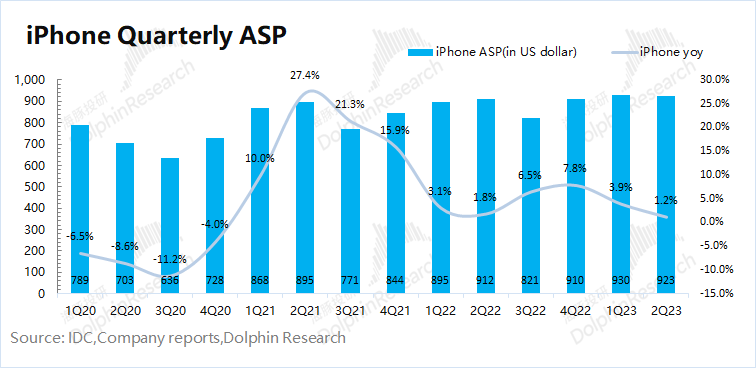

2023 財年第三季度 iPhone 業務收入 397 億美元,與上期相比下滑 2.4% ,基本符合彭博一致預期( 397.7 億美元)。本季度全球手機市場下滑近 10% ,而公司手機業務的下滑幅度明顯好於整體市場表現。

海豚君從量和價關係來看,來看本季度 iPhone 業務的主要成長來源:

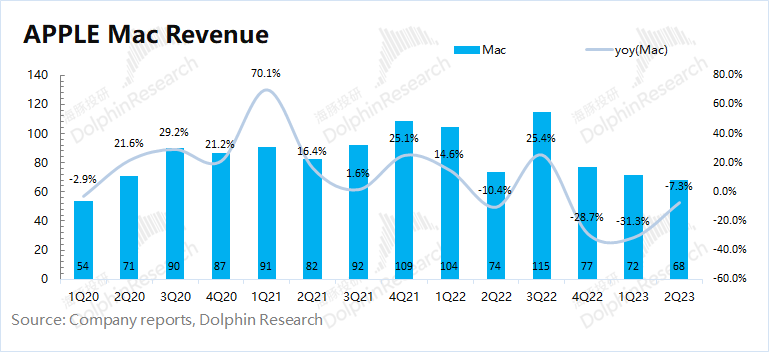

Mac 業務

2023 財年第三季度 Mac 業務收入 68 億美元,與上期相比下滑 7.3% ,是硬體端唯一超預期的( 63.6 億美元)。Mac 業務本季度的持續下滑,主要是受產業需求疲軟影響。

根據 IDC 的報告,本季度全球 PC 市場出貨量與上期相比下滑 13.4% ,而蘋果公司本季度出貨量竟實現成長 10.3% 。海豚君認為蘋果主要得益於去年的低基數,去年同期的供應鏈停工出現供應端的問題。

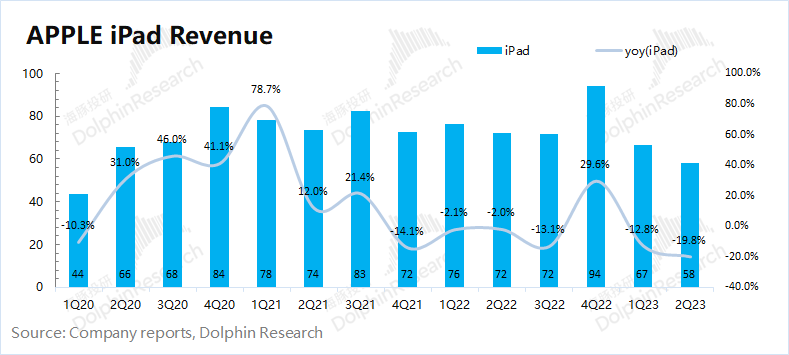

iPad 業務

2023 財年第三季度 iPad 業務收入 58 億美元,與上期相比下滑 19.8% ,低於彭博一致預期( 63.3 億美元)。iPad 下游整體需求偏弱,導致公司該業務收入持續下滑。

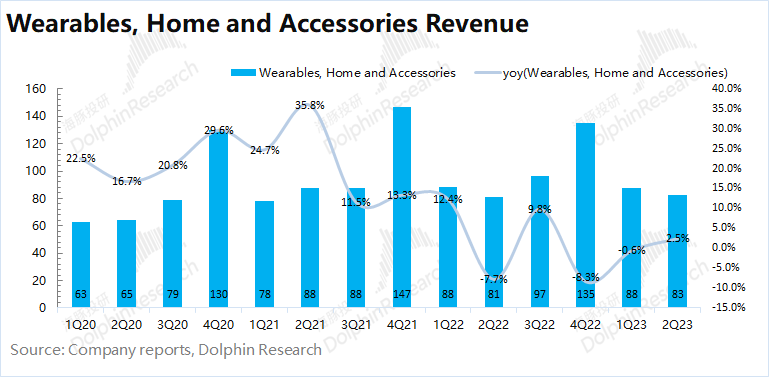

可穿戴等其他硬體

2023 財年第三季度可穿戴等其他硬體業務收入 83 億美元,與上期相比成長 2.5% ,基本符合彭博一致預期( 83.8 億美元)。蘋果的可穿戴等其他硬體業務本季度再次實現正成長,隨著市場經濟活動的回暖,一定程度上開始帶動可穿戴設備的需求提升。

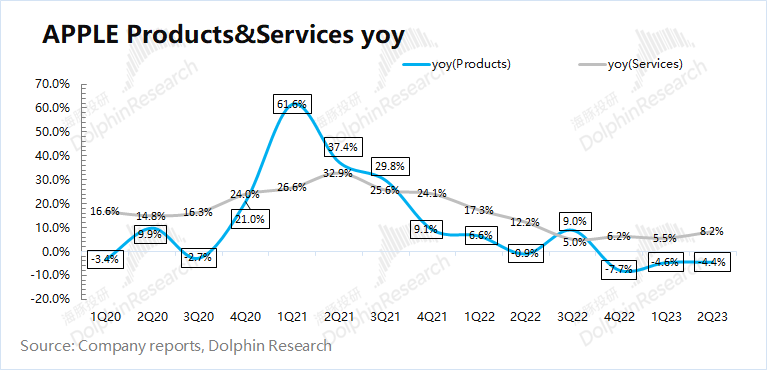

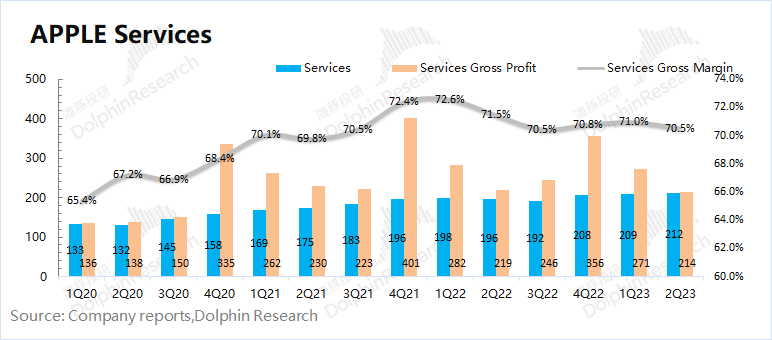

2023 財年第三季度軟體服務收入 212 億美元,與上期相比成長 8.2% ,略好於彭博一致預期( 207.5 億美元)。軟體業務是最穩健的部分,業務呈現持續成長的態勢。

海豚君認為,蘋果軟體服務收入成長,從過去的兩位數滑落至個位數,這主要是受量和價的雙重影響。①量的方面:這是由於蘋果是軟硬一體化的模式,當硬體之前的季度高成長不再,也將影響蘋果軟體服務端的用戶成長速度;②價的方面:在總體經濟背景的影響下,一定程度影響了消費者的服務付費的意願。但是,相比於下滑的硬體業務而言,軟體業務已經有著較強的抗風險性。

在軟體服務中,最讓人關注的是軟體服務的毛利率水平。在本季中軟體服務毛利率實現 70.5% ,連續 8 個季度維持在 70% 以上。在網路廣告產業整體低迷的情況下,蘋果仍能保持 70% 以上的毛利率,還是能看出蘋果占據硬體入口的重要性。

《36氪》授權轉載

IB 盈透證券創立於 1978 年,是全球規模最大、排名龍頭的美國券商,也是 Nasdaq 的上市公司(代號: IBKR ),除了能投資美股投資,也有提供債券、選擇權、期貨、加密貨幣等多項全球金融投資商品,因此,IB 盈透證券也是全球最多專業交易者使用的券商之一。

盈透證券是一個歷史長遠的上市券商,除了是許多散戶投資人的愛用券商之外,更是許多專業投資人所使用的券商,更有機構會直接串聯盈透證券的 API 進行自動下單。用心服務客戶的精神也讓盈透證券在眾多券商中脫穎而出。

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

電腦品牌供應商_-.png)