1

中小航運公司開始重新買船-大洗牌後航運“新周期”真開啟了?_-.png)

產業

萬海( 2615-TW )於 2022 年 9 月 14 日舉辦 Q2 法說會 ,公司報告人為謝福隆總經理。萬海(2615)表示:「目前海運市場的確比較淡,的確有長約客戶要求重新議約、調整運價;而運價止跌要看三大訊號,未來觀察需求是否增加、庫存消化情況,以及運價下跌後是否有回補需求。」

萬海 2615 財報 點我下載

萬海航運(2615)上半年財報表現亮眼「營收、本期淨利雙創同期新高,受惠第一季淨利寫下單季新高。」得利於運價維持高檔;但是第二季淨利季減少-25.78% (QoQ),營收減少、成本墊高,其中高油價是最大關鍵。

Q2 財報")

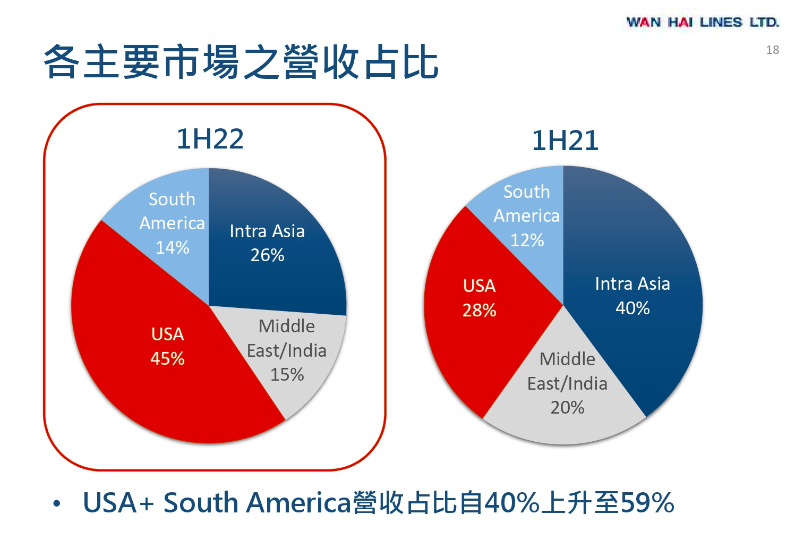

萬海(2615)長年經營亞洲航線(市占 15%),在 2022 年上半年營收占比與去年同期比較,亞洲航線從 40% 降至 26% ,中遠洋航線則提高至 74% ,其中美國+南美西岸的占比從 40% 上升至 59% ,主要原因是中遠洋區域運價飆漲及需求大增,也帶動萬海(2615)在這時機點,擴大全航線市場版圖。

從 2022 年上半年運載櫃量觀察,總貨量相較去年同期貨量減少,細看占比方面:亞洲線自 65% 降至 59% ,中遠洋則提高至 41% ,其中美國、南美西岸的占比從 17% 上升至 25% 。萬海(2615)相較去年同期總貨量減少,但是營收卻能增加一倍呢?主要原因是營運船雖然增加,但塞港、檢疫、內陸運輸及供應鏈斷鍊,導致船舶量下降影響運量卻推升運價。另外,去年第三季增闢兩條美國東岸航線,「雖然可載運量少但運價高,所以才形成營收增加、貨量下降的表現。」

運價下跌使得航線營運承受壓力,但萬海(2615)的壓力並未較同業來得大,且不需要太過悲觀,未來觀察三個止跌訊號,包括需求是否增加、庫存消化情況,以及在運價下跌後是否有回補需求。亞洲都是生產型國家,受到歐美國家需求端減少影響, 8 月運價出現大幅修正,但仍高於疫前水準,進入第四季是近洋線傳統旺季,農曆過年前貨量增加,仍可期待一波小旺季。

則不畏海運市場景氣反轉,仍保持既定步調,擴大資本支出擴版圖,預計 2022 年資本支出 13.1 億美元(約台幣 407 億元)、 2023 年 15.36 憶美元(約台幣 477 億元)、 2024 年 7.52 億美元(約台幣 234 億元),總計這三年將砸下台幣逾 1,110 億元造船造櫃,強化全球競爭力。

持續鞏固近洋市場,增闢多條美西、美東與南美等中遠洋航線,綿密航網於高雄港匯集再轉運,貨量成長潛力可期。

萬海(2615)回覆:「對美西線布局屬長期策略,新造 1.3 萬箱( 20 呎櫃)貨櫃船會以北美線為主,不會輕易因短期波動影響對客戶的承諾;雖然歐美中等國家受到疫情、戰爭、通膨影響,但是各國都陸續提出振興經濟政策,預估全球貨量將逐漸恢復,而目前各航線運價仍高於疫情前,對未來市場營運不悲觀,將審慎應對各項挑戰。」

萬海(2615)回覆:「隨著運價急跌,較小船舶會開始退出北美市場,加上明年環保法規上路,一些不符合法定的老舊船舶也可能減速或淘汰拆解,目前市場上逾 20 年以上船舶約占總市場運力 10% ,也可抵銷部分新增運力。」

萬海(2615)回覆:「面對長約客戶要求重新議約,將審慎評估市場給予部分短期調整空間,強調航商航線合約都是雙方評估長期合作,除非有很大的歧異,不然不會提出賠償機制。」

萬海(2615)回覆:「執行庫藏股、減資屬董事會權力,董事會考量資金需求、股東權益、財務狀況等因素,如果有任何決定,會依法公告。」

萬海(2615)回覆:「第二季受運費收入下滑影響,主要反映疫情、大陸港口封控、通膨、終端庫存去化、需求減弱等因素影響,近期各航線運價持續走弱,但第三季是東南亞近洋航線傳統淡季,運價修正屬正常現象。」

《Max的金融生活》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

靠併購和新航線創造亮麗佳績-.jpg)